Федеральные полиграфические предприятия в начале 2009 года

|

|

Е. Марголин, канд. техн. наук |

Н. Фролова |

В последние месяцы 2008 года многое неожиданно и сильно изменилось в российской действительности, в том числе и в полиграфии.

В нашей публикации в КомпьюАрт № 1’2009 предполагалось, что федеральный сектор полиграфии произведет в целом за 2008 год порядка 18,2 млрд листов-оттисков. Четвертый квартал 2008 года обрушил эту цифру до 16,8 млрд.

Приведенный в данной статье анализ построен с учетом итогов 2008 года в целом. При этом во внимание приняты не только цифры натурального выпуска продукции, но и институциональные перемены, произошедшие именно в IV квартале, когда список федеральных предприятий сократился еще на три объекта. В статье предпринята попытка оценить перспективы конкретных предприятий «в свете вновь открывшихся обстоятельств».

К федеральным полиграфическим предприятиям отнесены издательско-полиграфические комплексы и типографии, находившиеся до 2004 года в ведении Министерства Российской Федерации по делам печати, телерадиовещания и средств массовых коммуникаций. В целях обеспечения сопоставимости данных из первоначального перечня исключены предприятия, по тем или иным причинам переставшие предоставлять государственную статистическую отчетность в федеральное ведомство в течение рассматриваемого периода. Данные по предприятиям, приведенные в табл. 1, почерпнуты из форм государственного статистического наблюдения П-1 «Сведения о производстве и отгрузке товаров и услуг» за соответствующие периоды времени.

Федеральный сектор российской полиграфии

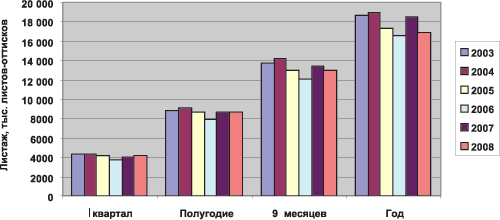

На рис. 1 показана динамика натурального выпуска печатной продукции, измеренного в листах-оттисках, по сектору в целом нарастающим итогом.

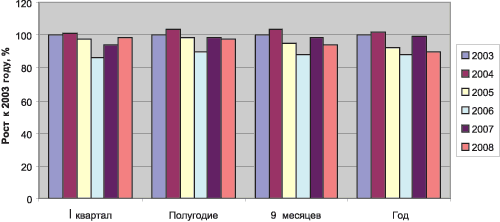

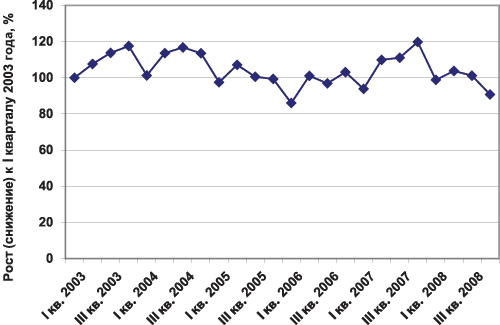

2008 год, характеризующийся резким переходом мировой, в том числе российской, экономики от роста к снижению, начинался для федеральных полиграфий лучше, чем 2007-й, однако уже со II квартала по сценарию стал напоминать менее благополучные годы, подтвердив тем самым давнее наблюдение: полиграфия служит превентивным индикатором развития экономики — она раньше входит в период спада и раньше из него выходит. В конце 2008 года выяснилось, что мы вернулись в 2006-й. Это движение хорошо прослеживается по рис. 2, где за точку отсчета приняты соответствующие данные 2003 года.

Рис. 1. Общий листаж печатной продукции (нарастающий итог)

Рис. 2. Относительная динамика листажа печатной продукции (2003 год — 100%)

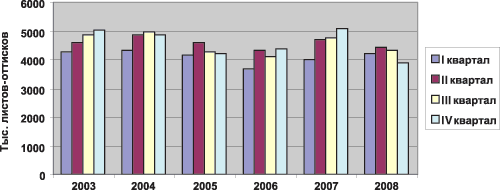

Рис. 3. Динамика общего листажа по кварталам в 2003-2008 годах

Оценивая динамику натурального выпуска по кварталам каждого года рассматриваемого периода (рис. 3), следует помнить, что в декабре 2003 и 2007 годов проходили выборы депутатов в Государственную думу Российской Федерации, а также в региональные органы законодательной власти. Предшествующая выборам газетная истерия естественным образом отражается на итогах печатного дела, особенно с учетом того, что на долю газетной продукции в федеральном секторе приходится более половины произведенного здесь листажа, а доля самого сектора в российском производстве газет колеблется в интервале от 25 до 30%. С учетом предвыборной аномалии можно отметить, что I квартал во все времена — хорошие и не очень — по объему выпуска печатной продукции хуже других, а II, III и IV кварталы в этом отношении близки друг к другу.

Таблица 1. Поквартальный выпуск печатной продукции в 2008 году (в листах-оттисках)

Наименование предприятия

|

I кв. 2008 |

II кв. 2008 |

III кв. 2008 |

IV кв. 2008 |

Первая Образцовая типография |

36,1 |

31,4 |

31,9 |

33,8 |

Детская книга |

7,1 |

7,2 |

6,7 |

9,8 |

Московская типография № 2 |

14,0 |

13,6 |

14,7 |

9,0 |

Московская типография № 6 |

5,9 |

5,2 |

5,3 |

5,0 |

Московская типография № 27 |

1,9 |

2,0 |

1,8 |

2,5 |

Печатный Двор |

102,4 |

105,5 |

94,0 |

81,1 |

Техническая книга |

8,5 |

9,1 |

7,8 |

6,2 |

Искусство России |

2,1 |

2,3 |

2,3 |

2,7 |

Владимирская книжная типография |

87,0 |

86,5 |

84,8 |

89,6 |

Ивановская областная типография |

10,8 |

9,8 |

9,6 |

9,6 |

Чеховский полиграфкомбинат |

182,7 |

181,3 |

155,7 |

122,4 |

Фабрика офсетной печати № 2 |

14,4 |

13,6 |

15,3 |

13,7 |

Саратовский полиграфкомбинат |

82,1 |

114,8 |

102,0 |

59,8 |

Смоленский полиграфкомбинат |

202,9 |

284,6 |

290,3 |

152,3 |

Тверской полиграфкомбинат детской литературы |

216,4 |

261,0 |

231,2 |

180,9 |

Тульская типография |

99,6 |

100,8 |

108,5 |

107,7 |

Транспечать |

3,5 |

3,6 |

2,5 |

2,4 |

Лениздат |

14,4 |

0,8 |

0,9 |

5,9 |

Алтай |

25,9 |

21,2 |

19,2 |

20,6 |

Приамурье |

34,7 |

36,6 |

35,5 |

36,0 |

Правда Севера |

69,8 |

70,2 |

60,9 |

63,2 |

Царицын |

109,1 |

103,7 |

103,0 |

108,4 |

Воронеж |

119,9 |

112,5 |

111,4 |

114,4 |

Уральский рабочий |

124,3 |

123,2 |

118,6 |

112,4 |

Иркутский Дом печати |

28,9 |

32,8 |

34,7 |

32,1 |

Янтарный сказ |

1,3 |

1,3 |

0,0 |

2,2 |

Кузбасс |

55,3 |

54,5 |

52,4 |

45,8 |

Дом печати — Вятка |

65,1 |

64,3 |

59,8 |

63,3 |

Кострома |

108,7 |

126,8 |

147,9 |

91,9 |

Советская Кубань |

101,0 |

105,9 |

103,8 |

99,5 |

Ориус |

35,1 |

41,9 |

36,4 |

36,6 |

Север |

36,0 |

38,3 |

33,4 |

40,3 |

Нижполиграф |

194,6 |

144,3 |

177,8 |

215,0 |

Советская Сибирь |

428,7 |

479,2 |

469,9 |

414,4 |

Омский дом печати |

114,5 |

114,1 |

110,7 |

96,2 |

Южный Урал |

28,0 |

28,6 |

30,4 |

23,4 |

Дальпресс |

116,0 |

124,3 |

118,5 |

133,1 |

Пензенская правда |

56,7 |

57,2 |

50,2 |

68,5 |

Молот |

53,1 |

52,5 |

53,6 |

52,3 |

Слово |

56,2 |

65,0 |

67,8 |

67,2 |

Самарский дом печати |

116,7 |

110,0 |

95,2 |

42,0 |

Ставрополье |

34,3 |

33,8 |

32,3 |

32,2 |

Красное знамя |

12,2 |

10,0 |

8,1 |

9,0 |

Кавказская здравница |

86,4 |

90,1 |

86,6 |

83,9 |

Лев Толстой |

25,8 |

31,9 |

33,4 |

32,0 |

Тюменcкий дом печати |

89,5 |

112,2 |

113,1 |

113,6 |

Ульяновский дом печати |

282,3 |

299,9 |

314,5 |

283,5 |

Челябинский дом печати |

94,5 |

82,4 |

76,9 |

74,8 |

Звезда |

110,4 |

115,3 |

108,3 |

94,9 |

Смоленская областная типография |

25,3 |

31,5 |

33,9 |

23,5 |

Читинская областная типография |

11,8 |

11,6 |

11,6 |

9,8 |

CПб типография № 12 им. Лоханкова |

7,2 |

4,4 |

6,1 |

5,1 |

СПб газетный комплекс |

262,3 |

260,4 |

233,8 |

234,0 |

И Т О Г О: |

4213,2 |

4424,5 |

4315,0 |

3869,1 |

Естественно, образом возникает вопрос, на каких предприятиях кризис проявляется с наибольшей силой, кого может затронуть санация экономики, о благотворности которой не устают говорить эксперты. Следует напомнить, что за рассматриваемые годы безо всякого кризиса, который пришел к нам подобно вирусной инфекции, понятное дело, из-за рубежа, федеральный сектор отечественной полиграфии сократился на восемь объектов, или на 13%.

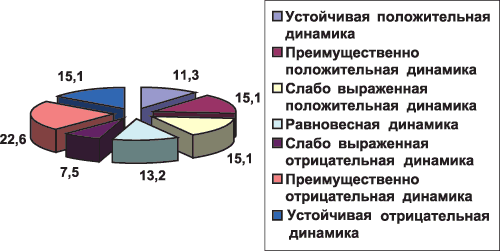

В качестве инструмента, привлеченного для поиска ответа на поставленный вопрос, выступает корреляционный анализ временных рядов, построенных на относительном росте (снижении) натурального выпуска печатной продукции по кварталам рассматриваемого периода. Техника применения этого инструмента такова. По данным форм статистического наблюдения П-1, по каждому предприятию устанавливается объем произведенной печатной продукции (листаж) в каждом из кварталов 2003-2008 годов. Объем листажа за I квартал 2003 года принимается за 100%. Все остальные абсолютные значения сравниваются с этой величиной, после чего определяется процент роста или снижения выпуска печатной продукции в каждом конкретном квартале по отношению к этому базовому уровню. Затем проверяется наличие корреляционной связи между этими относительными величинами и индексами кварталов, которые представляют собой натуральный ряд от 1 до 24 (6 лет по четыре квартала).

Все предприятия списка в зависимости от расчетной величины коэффициента парной корреляции подразделяются на семь групп: с устойчивой положительной динамикой (коэффициент парной корреляции более 0,8), с преимущественно положительной динамикой роста (0,5 ÷ 0,8), со слабо выраженной положительной динамикой (0,2 ÷ 0,5), с равновесной динамикой (–0,2 ÷ 0,2), со слабо выраженной отрицательной динамикой (–0,2 ÷ –0,5), с преимущественно отрицательной динамикой (–0,5 ÷ –0,8), с устойчивой отрицательной динамикой (коэффициент парной корреляции по модулю больше 0,8). Структура совокупности федеральных полиграфических предприятий по этой градации показана на рис. 4.

Рис. 4. Структура совокупности федеральных предприятий по динамике роста выпуска продукции, %

Примерно поровну разделились типографии с позитивными и негативными направлениями динамики выпуска печатной продукции, однако в «негативной половине» удельный вес предприятий с более четко выраженными отрицательными тенденциями выше, чем у предприятий с положительными тенденциями в другой половине списка. Очевидно, вследствие этого по всему федеральному сектору наблюдается слабо выраженная отрицательная динамика натурального выпуска (рис. 5).

Рис. 5. Динамика натурального выпуска печатной продукции по федеральному сектору полиграфии по кварталам в 2003-2008 годах

На графике хорошо просматривается сезонность печатного производства, но главное не в этом. В первом приближении можно предположить, что предприятия, где наблюдается рост производства, демонстрируют: во-первых, укрепление деловой репутации, проявляющееся в расширении клиентуры и увеличении числа получаемых заказов; во-вторых, производственные возможности, позволяющие своевременно и качественно справляться с возрастающей загрузкой; в-третьих, усиление экономического потенциала за счет роста оборота. Конечно, между объемом листажа и экономическим благополучием предприятия связь отнюдь не однозначная. Например, меняя структуру ассортимента выполняемых полиграфических работ в пользу более дорогой многокрасочной продукции, предприятие теряет листаж, но выигрывает в деньгах. Или другой пример: для сохранения кадрового состава предприятие вынуждено идти на снижение отпускных цен, компенсируя ценовые потери увеличением натурального выпуска. Однако, по нашему мнению, в общем случае при оценке рисков предприятия можно отталкиваться от динамики листажа, не абсолютизируя при этом указанные оценки. На такой предпосылке строится дальнейший анализ.

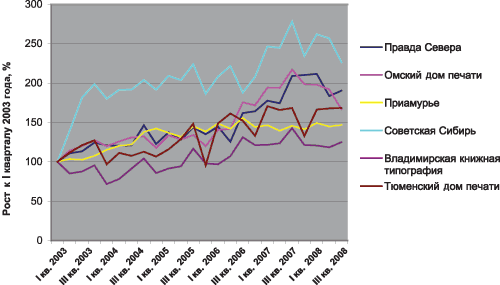

Рис. 6. Динамика натурального выпуска продукции (предприятия устойчивого роста выпуска)

Среди предприятий, показывающих устойчивый рост выпуска продукции (рис. 6), выделяется типография «Советская Сибирь», которая в марте 2003 года запустила первую очередь газетной ротационной машины «Унисет-70», что позволило резко увеличить печать газет. В последующие годы здесь были смонтированы еще три башенные секции этой ротации, добавились мощности по журнальному и книжному производствам. Все это сделало новосибирский комплекс безусловным лидером федерального сектора и одним из крупнейших операторов рынка полиграфических работ всей России. Масштабы производства и диверсифицированность бизнеса делают риски «Советской Сибири» минимальными. Благополучие других членов этой группы не столь очевидно. У ровно идущего «Приамурья» риски кроются в определенной узости регионального рынка и близости потенциальных китайских конкурентов, которые пока не заявляют о себе во весь голос, но непременно сделают это, если «Приамурье» в ближайшее время не решит вопроса относительно цветной печати газет. Риски в целом успешной Владимирской книжной типографии связаны с теперь уже уникальной технологией высокой печати, сохранившейся только здесь. Пока рынок довольствуется черно-белой печатью, пока издатели, экономя средства, будут пробавляться допечаткой прошлых тиражей, типография может рассчитывать на место под солнцем. Дальше — тишина. Недавние инвестиции, осуществленные Омским и Тюменским домами печати в газетное производство, безусловно, укрепили их позиции на региональных рынках, в том числе и в отношении экспансии на них могучей «Советской Сибири». «Правда Севера» за последние годы превратилась в один из крупных операторов российского книгопечатного рынка, что не может не вызывать уважения, учитывая ее местоположение.

Самая крупная фигура российской книгопечатной полиграфии — Ульяновский дом печати, создавший сам себя буквально из ничего. Именно масштабность успешного предприятия обусловила то, что его стремительное поступательное движение математическая статистика оценила не слишком высоким коэффициентом корреляции, который позволил ему войти лишь в группу типографий с преимущественным ростом выпуска продукции. Дело в том, что бич книжных предприятий — сезонность. Чем крупнее предприятие, тем больше амплитуда колебаний выпуска, тем меньше по величине коэффициент корреляции. «Уральский рабочий», который позиционируется как газетный комплекс, тем не менее, относится к числу крупных производителей книжной продукции, а потому тоже подвержен сезонным спадам. Однако, несмотря на эти сезонные явления, риски Ульяновского дома печати и «Уральского рабочего» вряд ли выше рисков российской экономики в целом.

Остальные предприятия группы — специализированные газетные типографии и комплексы, которые находятся в разных условиях. Челябинский дом печати и краснодарская «Советская Кубань» оказались в географических центрах аномальной инвестиционной активности в сфере газетной полиграфии. Уральцы успели неплохо оснастить свое производство, способное в настоящее время не только печатать многополосные цветные газеты, но и впервые в России осуществлять печать на легкомелованных бумагах с инфракрасной сушкой, что создает определенные конкурентные преимущества на региональном рынке. Кубанцам в этом смысле труднее, и их риски представляются более высокими. Кемеровский «Кузбасс» испытывает определенное давление со стороны «Советской Сибири». Попытки укрепить свои позиции паллиативными инвестиционными мерами решающих результатов не дали. Динамика 2008 года свидетельствует об увеличении степени риска. «Кавказской здравнице» пока никто не угрожает на рынке полиграфических работ в Северокавказском регионе, но некоторые риски несет с собой значительный удельный вес в производственной программе заказов на печать газет из-за границ Ставропольского края. В этом отношении мурманскому «Северу» проще: на краю земли конкурентов меньше, хотя они, конечно, есть. Читинская областная типография по федеральным меркам — очень небольшое предприятие, и уже поэтому оно подвержено высоким рискам.

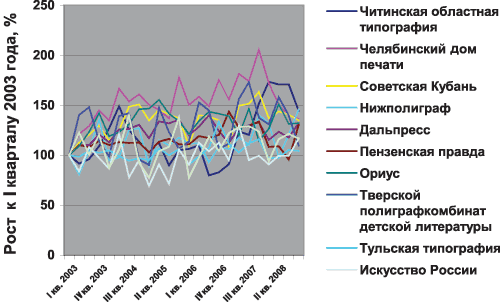

В группе предприятий со слабо выраженным ростом выпуска печатной продукции сошлись гиганты федерального сектора (Тверской полиграфкомбинат детской литературы, «Нижполиграф», Тульская типография, «Дальпресс»), предприятия среднего масштаба («Ориус», «Пензенская правда», «Лев Толстой») и небольшая типография «Искусство России».

Всё, что говорилось выше об Ульяновском доме печати в части сезонных колебаний объемов выпуска продукции, в полной мере относится и к Тверскому комбинату, где ситуация усугубляется вследствие высокого удельного веса в загрузке школьных учебников, которые обязательно должны быть выпущены к началу учебного года. Единственная в России ротационная машина «Медиаман», обладающая огромной производительностью, в летние месяцы работает безостановочно (см. пики на рис. 7), но найти для нее адекватную загрузку на оставшийся период очень сложно. Связанные с этим риски комбината сглаживаются большими мощностями по цветной листовой печати, которая потенциально способна снять остроту сезонности благодаря вариативности форматов.

Рис. 7. Динамика натурального выпуска (предприятия со слабо выраженным ростом выпуска)

У «Нижполиграфа» общий листаж делится примерно поровну между газетной и книжной продукцией, амплитуда колебаний здесь меньше, чем у Тверского комбината, но риски существуют, причем раздельно по газетному и книжному направлениям. В первом случае речь идет о мощной конкуренции на региональном газетном рынке, где у «Нижполиграфа» нет решающих конкурентных преимуществ, а во втором — о резком ухудшении конъюнктуры на книгопечатном рынке.

«Дальпресс», укрепившийся двумя мощными секциями многокрасочной газетной печати «Унисет-75», не должен испытывать давления со стороны приморских конкурентов, но определенные риски создает общая экономическая ситуация в стране, а также государственная таможенная политика, ограничивающая импорт из стран Азиатско-Тихоокеанского региона, из-за чего сокращается рынок печатной рекламы. Следует учитывать и относительно невысокую емкость самого рынка газетной продукции, лимитированную убывающей численностью населения.

Из четырех перечисленных полиграфических гигантов наиболее ровную траекторию роста выпуска продукции демонстрирует Тульская типография, осуществляющая выверенную инвестиционную политику. Риски другого тульского предприятия — типографии «Лев Толстой» — выше. Причина, как ни странно, кроется в специализации предприятия, точнее в ее отсутствии. Примерно половина листажа приходится на книжное производство, четверть — на печать изобразительной продукции, пятая часть — на газеты и еще 10% — на журналы. О ситуации с книгопечатанием уже говорилось; масштабы производства изоизданий, в том числе календарей и других корпоративных изделий, высококачественной печатью которых славится «Лев Толстой», в кризисные времена неизбежно сокращаются; территориальная близость к Москве лишает перспектив роста местное газетное производство; общий тираж журналов по той же причине вряд ли увеличится. Тем не менее репутация предприятия высока, что позволяет оценивать риски как высокие, но не угрожающие самому его существованию.

У «Ориуса» на региональном рынке нет конкурентов. Определенный инвестиционный задел позволяет ему препятствовать проникновению на липецкий рынок конкурентов из-за границ области. Более трудное положение у «Пензенской правды», имеющей на территории области серьезного, примерно равного по производственным возможностям конкурента. Еще одним моментом, усложняющим перспективы предприятия, является заметный удельный вес в загрузке газет, печатающихся для других регионов. С развитием в этих регионах собственной полиграфической базы восполнение образующихся брешей в производственной программе представляется проблематичным. «Искусство России» на протяжении последних лет балансирует на грани выживания. В современной экономической ситуации накопленного опыта может не хватить.

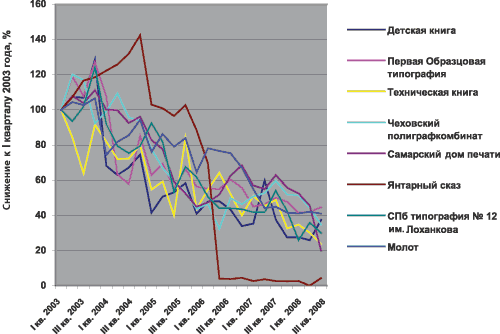

Рис. 8. Динамика натурального выпуска печатной продукции (предприятия устойчивого снижения выпуска)

В группе предприятий, постоянно снижающих объемы натурального выпуска, особое положение занимает Санкт-Петербургская типография № 12 им. Лоханкова (рис. 8), выпускающая специфическую продукцию — бланки. Возможно, общий подход к результатам ее деятельности, основанный на оценке размеров листажа, в данном случае неприменим. Но существует вполне реальная опасность того, что замена привычных нам бумажных, пусть и защищенных от подделки разными способами билетов их виртуальными электронными аналогами поставит под сомнение сам смысл существования подобного производства. Деградация столичных книжных типографий (Первая Образцовая типография, «Детская книга», «Техническая книга») отчасти обусловлена именно их местоположением. По сравнению с предприятиями, расположенными в нестоличных регионах, здесь гораздо выше расходы на оплату труда, коммунальных и транспортных услуг, соответственно выше и уровень отпускных цен, которые отнюдь не компенсируются качеством выполняемых работ. Издатели предпочитают печататься там, где дешевле, а в условиях экономических неурядиц это стремление становится еще более оправданным. Риски упомянутых предприятий столь высоки, что переход их в иное качество представляется неотвратимым. Ростовский «Молот» в течение всего рассматриваемого периода старательно приводил себя в неконкурентное состояние. Большая и лучшая с точки зрения доходности часть регионального газетного рынка отошла к новым типографиям. Теперь эффективность проведения инвестиционных мероприятий должна оказаться необыкновенно высокой, чтобы «Молот» сумел забрать клиентуру у конкурентов и остаться при этом экономически состоятельным. Необыкновенность означает малую вероятность, которая автоматически устанавливает степень риска. Государство, выступающее в роли единственного акционера федеральных полиграфических предприятий (исключение — Владимирская книжная типография), удивительнейшим образом управляет собственным имуществом. Последовательное назначение одного за другим директоров Чеховского полиграфического комбината так и не вывело крупнейшее некогда предприятие федерального сектора даже на 50-процентный уровень от достигнутого в далеком I квартале 2003 года. Стремительно покинул ведущие позиции Самарский дом печати, превратившийся в некого имущественного «поручика Киже», о котором вроде бы все знают, что он есть, но которого вроде бы уже и нет. И наконец, впечатляющее пике «Янтарного сказа», произошедшее после того, как с поста генерального директора был снят высокопрофессиональный полиграфист.

Завершая анализ, следует сказать, что «полнота его односторонняя», поскольку опирается на единственный показатель деятельности предприятий — листаж произведенной печатной продукции. За пределами анализа остались другие, не менее важные стороны жизни типографий, и не только это. В конце 2008 года было официально объявлено о начале этапа реализации концепции развития полиграфической промышленности, связанного с формированием на базе федеральных полиграфических предприятий интегрированных структур, которые призваны усилить полиграфическую мощь России. Не исключено, что на этот раз само государство отнесется к собственному имуществу с должной рачительностью и те риски, о которых говорилось выше, останутся в недобром прошлом.