Федеральные типографии в первом полугодии 2008 года. Часть 1

Евгений Марголин, канд. техн. наук

Евгений Марголин, канд. техн. наук

Производство печатной продукции в целом

Производство книжной продукции

Производство журнальной продукции

Производство газетной продукции

К сентябрю обычно уже подведены итоги работы предприятий полиграфической отрасли за первое полугодие текущего года.

В этом номере журнала мы публикуем статистические данные

по видам печатной продукции — книжной, газетной и журнальной,

а в следующем, октябрьском номере будет представлена информация

по используемым технологиям офсетной печати — рулонной и листовой.

Информационной основой настоящего сообщения служат данные государственного и отраслевого статистического наблюдения (формы П-1 и 4221-ПС) за соответствующие периоды 2007-2008 годов. Рассматриваемую совокупность федеральных полиграфических предприятий образуют типографии, находившиеся до акционирования в ведении федерального органа исполнительной власти, осуществлявшего государственные полномочия в сфере полиграфической промышленности (до 2004 года — Министерство Российской Федерации по делам печати, телерадиовещания и средств массовых коммуникаций, затем — Федеральное агентство по печати и массовым коммуникациям). Всего в анализируемой совокупности содержится 57 объектов.

В целом в первом полугодии 2008 года произведено свыше 8,7 млрд приведенных листов-оттисков печатной продукции, что составило 99,2% от уровня первого полугодия 2007 года.

Производство печатной продукции в целом

В табл. 1 перечислены все предприятия, вошедшие в анализируемую совокупность, указаны абсолютные значения их объема производства, темпы роста выпуска продукции по отношению к аналогичному периоду предшествующего года, рыночные доли каждого из предприятий. При этом рыночные доли определялись исходя из суммарного объема выпуска всех 57 перечисленных типографий.

Для анализа используется метод медианной группировки, суть которого заключается в разделении всей совокупности рассматриваемых объектов на две группы, в первую из которых входят объекты, чьи показатели выше медианного значения, а во вторую — объекты с показателями, меньшими медианной величины. Медиана в статистике — это значение показателя объекта, находящегося в середине ранжированного ряда объектов. В нашем случае количество объектов в рассматриваемой совокупности равно 57. В табл. 1 объекты ранжированы по показателю выпуска печатной продукции в первом полугодии 2008 года. Следовательно, медиана находится между 28-м и 29-м объектами, то есть ее значение может быть принято на уровне 107,5 млн листов-оттисков.

Таблица 1. Натуральный выпуск печатной продукции (листаж)

№ п/п |

Наименование предприятия |

Выпуск печатной продукции, млн листов-оттисков

|

Рост к 2007 г., % |

Доля рынка, % |

||

2008 г. |

2007 г. |

2008 г. |

2007 г. |

|||

1 |

Советская Сибирь |

907,9 |

831,2 |

109,2 |

10,39 |

9,44 |

2 |

Ульяновский Дом печати |

582,2 |

588,2 |

99,0 |

6,66 |

6,68 |

3 |

СПб газетный комплекс |

522,7 |

533,2 |

98,0 |

5,98 |

6,06 |

4 |

Смоленский полиграфкомбинат |

487,4 |

450,7 |

108,1 |

5,58 |

5,12 |

5 |

Тверской полиграфкомбинат детской литературы |

477,4 |

442,5 |

107,9 |

5,46 |

5,03 |

6 |

Чеховский полиграфкомбинат |

364,0 |

342,2 |

106,4 |

4,17 |

3,89 |

7 |

Нижполиграф |

338,9 |

329,5 |

102,8 |

3,88 |

3,74 |

8 |

Уральский рабочий |

247,4 |

216,0 |

114,5 |

2,83 |

2,45 |

9 |

Дальпресс |

240,3 |

241,4 |

99,5 |

2,75 |

2,74 |

10 |

Кострома |

235,5 |

254,3 |

92,6 |

2,70 |

2,89 |

11 |

Воронеж |

232,5 |

202,4 |

114,8 |

2,66 |

2,30 |

12 |

Омский Дом печати |

228,6 |

211,0 |

108,3 |

2,62 |

2,40 |

13 |

Самарский Дом печати |

226,8 |

262,7 |

86,3 |

2,60 |

2,98 |

14 |

Звезда |

225,6 |

263,7 |

85,6 |

2,58 |

3,00 |

15 |

Царицын |

212,8 |

231,3 |

92,0 |

2,44 |

2,63 |

16 |

Печатный Двор |

207,9 |

183,9 |

113,1 |

2,38 |

2,09 |

17 |

Советская Кубань |

206,9 |

190,5 |

108,6 |

2,37 |

2,16 |

18 |

Тюменcкий Дом печати |

201,7 |

204,7 |

98,5 |

2,31 |

2,33 |

19 |

Тульская типография |

200,4 |

220,7 |

90,8 |

2,29 |

2,51 |

20 |

Саратовский полиграфкомбинат |

196,9 |

203,2 |

96,9 |

2,25 |

2,31 |

21 |

Челябинский Дом печати |

176,9 |

184,6 |

95,8 |

2,03 |

2,10 |

22 |

Кавказская здравница |

176,5 |

187,0 |

94,4 |

2,02 |

2,12 |

23 |

Владимирская книжная типография |

173,5 |

174,0 |

99,7 |

1,99 |

1,98 |

24 |

Правда Севера |

140,0 |

113,5 |

123,4 |

1,60 |

1,29 |

25 |

Дом печати — Вятка |

129,4 |

128,2 |

100,9 |

1,48 |

1,46 |

26 |

Слово |

121,2 |

133,4 |

90,9 |

1,39 |

1,52 |

27 |

Пензенская правда |

113,9 |

142,3 |

80,0 |

1,30 |

1,62 |

28 |

Кузбасс |

109,8 |

111,3 |

98,7 |

1,26 |

1,26 |

29 |

Молот |

105,5 |

155,7 |

67,8 |

1,21 |

1,77 |

30 |

Ориус |

77,0 |

71,8 |

107,1 |

0,88 |

0,82 |

31 |

Север |

74,4 |

83,3 |

89,2 |

0,85 |

0,95 |

32 |

Приамурье |

71,3 |

71,2 |

100,0 |

0,82 |

0,81 |

33 |

Ставрополье |

68,0 |

69,9 |

97,3 |

0,78 |

0,79 |

34 |

Первая Образцовая типография |

67,5 |

76,3 |

88,5 |

0,77 |

0,87 |

35 |

Курск |

64,5 |

74,2 |

86,9 |

0,74 |

0,84 |

36 |

Иркутский Дом печати |

61,7 |

62,4 |

98,8 |

0,71 |

0,71 |

37 |

Лев Толстой |

57,7 |

68,8 |

83,9 |

0,66 |

0,78 |

38 |

Смоленская областная типография |

56,8 |

54,2 |

104,8 |

0,65 |

0,62 |

39 |

Южный Урал |

56,6 |

60,4 |

93,7 |

0,65 |

0,69 |

40 |

Алтай |

47,1 |

51,1 |

92,1 |

0,54 |

0,58 |

41 |

Фабрика офсетной печати № 2 |

28,0 |

33,1 |

84,6 |

0,32 |

0,38 |

42 |

Московская типография № 2 |

27,6 |

23,3 |

118,5 |

0,32 |

0,26 |

43 |

Московская типография № 13 |

25,2 |

23,1 |

109,5 |

0,29 |

0,26 |

44 |

Читинская областная типография |

23,3 |

14,6 |

160,2 |

0,27 |

0,17 |

45 |

Красное знамя |

22,2 |

23,1 |

96,0 |

0,25 |

0,26 |

46 |

Ивановская областная типография |

20,6 |

21,0 |

98,0 |

0,24 |

0,24 |

47 |

Техническая книга |

17,6 |

23,7 |

74,1 |

0,20 |

0,27 |

48 |

Лениздат |

15,2 |

86,0 |

17,7 |

0,17 |

0,98 |

49 |

Детская книга |

14,3 |

18,0 |

79,4 |

0,16 |

0,20 |

50 |

CПб типография № 12 им. Лоханкова |

11,6 |

14,5 |

80,0 |

0,13 |

0,16 |

51 |

Московская типография № 6 |

11,0 |

10,9 |

101,5 |

0,13 |

0,12 |

52 |

Самарабланкиздат |

9,0 |

13,8 |

64,9 |

0,10 |

0,16 |

53 |

Транспечать |

7,1 |

7,8 |

90,6 |

0,08 |

0,09 |

54 |

Искусство России |

4,4 |

5,2 |

84,6 |

0,05 |

0,06 |

55 |

Московская типография № 27 |

3,85 |

3,90 |

98,7 |

0,04 |

0,04 |

56 |

Янтарный сказ |

2,6 |

3,6 |

72,5 |

0,03 |

0,04 |

57 |

Зауралье |

0 |

7,7 |

0 |

0 |

0,08 |

|

ИТОГО: |

8736,4 |

8802,5 |

99,2 |

100,00 |

100,00 |

На долю типографий, выпуск печатной продукции которых превосходит медианное значение, приходится 88% от общего листажа. В их число входят практически все предприятия, чья индивидуальная рыночная доля превышает 1%. При этом рост листажа по всей совокупности предприятий к уровню 2007 года составил 99,2%, а значит, наблюдается определенное уменьшение выпуска продукции, однако по данной группе типографий он достиг 101,4%, то есть имело место увеличение масштабов производства.

Предприятия из нижней половины списка произвели 12% от общего объема отпечатанной продукции, и их темпы роста по отношению к прошлому году отрицательны — 85,8%. Из этого следует, что в общем случае у крупных предприятий больше шансов увеличить выпуск продукции, чем у небольших.

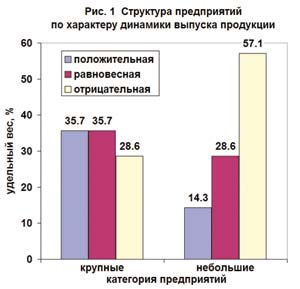

Сказанное не означает обреченности небольших типографий. Если оценивать типографии по динамике роста выпуска продукции, разделив их на три группы (с равновесной динамикой ±5% к уровню прошлого года, с положительной (рост более 5%) и отрицательной (снижение более чем на 5%) динамикой), то можно убедиться, что и небольшим предприятиям вполне под силу увеличить масштабы производства (рис. 1). Правда, доля таких предприятий гораздо меньше доли таких же успешных, но крупных типографий, а доля неудачников среди малых типографий существенно больше.

Рис. 1. Структура предприятий по характеру динамики выпуска продукции

Производство книжной продукции

В табл. 2 представлены данные о выпуске книжной продукции крупными игроками этого сектора рынка, чья индивидуальная рыночная доля в первой половине 2008 года была не менее 1%. Из 57 федеральных предприятий в том или ином объеме выпуском книг занимались 54, и только 18 из них производят книги относительно большими тиражами. На долю крупных операторов пришлось 93,7% всего книжного листажа, отпечатанного федеральными типографиями. За год эта цифра возросла на 2,8 процентных пункта, что означает дальнейший рост концентрации производства в книгопечатном секторе. Одиннадцать типографий из 54 (20,4%) произвели 81,1% всей книжной продукции — классическая иллюстрация правила В.Парето. Половину всего книжного листажа печатают пять предприятий.

Из числа крупных операторов давно выбыли московские типографии «Красный пролетарий» и «Детская книга», петербургские «Техническая книга» и типография им. Котлякова. Теперь к ним добавился «Лениздат». Если принять во внимание исчезновение типографии «Иван Федоров», прекращение деятельности типографии № 6 и туманные прогнозы относительно судьбы «Печатного Двора», то можно с грустью заключить, что Северная столица стала глухой книгопечатной провинцией. Впрочем, и с Москвой в этом отношении дело обстоит не лучше.

Таблица 2. Натуральный выпуск книжной продукции (крупные операторы)

№ п/п |

Наименование предприятия |

Выпуск продукции, млн листов-оттисков |

Рост к 2007 г., % |

Доля рынка, % |

Изменение доли рынка, проц. пункты |

Суммарная доля рынка, % |

||

2008 г. |

2007 г. |

2008 г. |

2007 г. |

|||||

1 |

Тверской полиграфкомбинат детской литературы |

453,0 |

383,9 |

118,0 |

14,4 |

12,6 |

1,9 |

14,4 |

2 |

Ульяновский Дом печати |

446,1 |

443,0 |

100,7 |

14,2 |

14,5 |

- 0,3 |

28,7 |

3 |

Смоленский полиграфкомбинат |

380,8 |

334,5 |

113,8 |

12,1 |

11,0 |

1,2 |

40,8 |

4 |

Печатный Двор |

194,1 |

164,1 |

118,3 |

6,2 |

5,4 |

0,8 |

47,0 |

5 |

Саратовский полиграфкомбинат |

192,2 |

191,8 |

100,2 |

6,1 |

6,3 |

- 0,2 |

53,1 |

6 |

Тульская типография |

185,5 |

203,0 |

91,4 |

5,9 |

6,6 |

- 0,7 |

59,0 |

7 |

Владимирская книжная типография |

173,5 |

174,0 |

99,7 |

5,5 |

5,7 |

- 0,2 |

64,5 |

8 |

Нижполиграф |

172,4 |

157,4 |

109,5 |

5,5 |

5,2 |

0,3 |

70,0 |

9 |

Чеховский полиграфкомбинат |

170,5 |

155,1 |

109,9 |

5,4 |

5,1 |

0,4 |

75,5 |

10 |

Кострома |

90,6 |

90,8 |

99,8 |

2,9 |

3,0 |

- 0,1 |

78,4 |

11 |

Самарский Дом печати |

86,0 |

90,6 |

94,9 |

2,7 |

3,0 |

- 0,2 |

81,1 |

12 |

Дом печати — Вятка |

69,2 |

52,5 |

131,8 |

2,2 |

1,7 |

0,5 |

83,3 |

13 |

Первая Образцовая типография |

67,3 |

76,2 |

88,3 |

2,1 |

2,5 |

- 0,4 |

85,4 |

14 |

Уральский рабочий |

63,5 |

65,8 |

96,5 |

2,0 |

2,2 |

- 0,1 |

87,5 |

15 |

Правда Севера |

62,7 |

53,1 |

118,1 |

2,0 |

1,7 |

0,3 |

89,5 |

16 |

Курск |

52,0 |

63,4 |

82,0 |

1,7 |

2,1 |

- 0,4 |

91,1 |

17 |

Смоленская областная типография |

46,6 |

38,0 |

122,6 |

1,5 |

1,2 |

0,2 |

92,6 |

18 |

Советская Сибирь |

32,7 |

37,4 |

87,4 |

1,0 |

1,2 |

- 0,2 |

93,7 |

|

ВСЕГО: |

2910,7 |

2774,6 |

104,9 |

93,7 |

90,9 |

2,8 |

|

|

ИТОГО: |

3109,9 |

3053,1 |

101,9 |

100,0 |

100,0 |

|

|

Среди крупных операторов книгопечатного рынка лишь «Советская Сибирь» не является ни специализированным (более 50% листажа), ни профилированным (более 25% листажа) книжным предприятием. На долю книг здесь приходится всего 3,6% от общего объема выпуска продукции, измеренного в листах-оттисках, но этот объем настолько велик, что позволяет «Советской Сибири» значиться в списках крупных игроков в книжном секторе полиграфии. Есть и другие типографии в списке крупных операторов, для которых книжная продукция не является основной: Чеховский полиграфкомбинат, «Кострома», «Самарский Дом печати», «Уральский рабочий», «Правда Севера». Заметного влияния на темпы роста выпуска книжной продукции уровень специализации не оказывает. Так, высокие темпы роста зафиксированы у «Дома печати — Вятка» (уровень специализации 53,5%) и «Правды Севера» (44,8%), а среди предприятий, чьи показатели заметно снизились по сравнению с прошлым годом, — Первая Образцовая типография (97,7%).

Метод медианной группировки, примененный к совокупности крупных операторов, показал, что предприятия из верхней половины списка в целом оказались успешнее компаний из нижней его части как с точки зрения увеличения листажа книжной продукции (107,3 против 100,5%), так и с точки зрения роста рыночной доли (2,8 процентных пункта). Правда, последнее достигнуто в основном за счет усилий Тверского (детской литературы) и Смоленского полиграфкомбинатов.

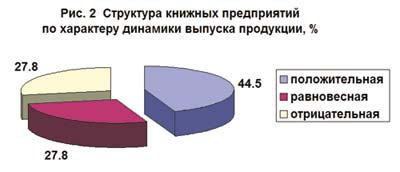

На рис. 2 показана структура совокупности крупных операторов книгопечатного сектора по характеру динамики выпуска продукции. Более четверти предприятий сократили производство книг в листаже по сравнению с прошлым годом.

Рис. 2. Структура книжных предприятий по характеру динамики выпуска продукции, %

Производство журнальной продукции

Федеральный сектор российской полиграфии исторически ориентирован на производство издательской продукции: книг, журналов, газет. Переход к рыночной экономике обусловил возникновение разнонаправленных тенденций в этих секторах печатного дела. Наименее инвестиционно привлекательным оказался книгопечатный сектор. Здесь подавляющая доля осуществленных капитальных вложений пришлась на действующие предприятия. Новых заметных типографий не появилось. В газетном секторе, напротив, частная инициатива проявила себя в наибольшей мере как на федеральном уровне, так и в регионах, где возникли и продолжают довольно успешно функционировать новые газетные типографии. Однако рынок газетных полиграфических работ перенасытился, возросла конкуренция внутри сектора, рентабельность снизилась до уровня 3-5%. В определенной степени изменился и менталитет рекламодателей, интересы которых сместились в сторону целевой рекламы для дифференцированных потребительских сегментов, причем формы подачи рекламного материала стали более изощренными. Требованиям рекламодателей в какой-то мере отвечает газетный глянец, но больше всего — качественные, как принято теперь говорить, журналы. В целом динамика журнального производства отличается большей интенсивностью, чем в других секторах полиграфических работ. Федеральная полиграфия в этом отношении находится в русле общих тенденций.

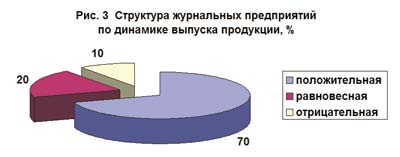

Рис. 3. Структура журнальных предприятий по динамике выпуска продукции, %

В табл. 3 представлены данные о выпуске журнальной продукции крупными операторами этого сектора рынка, чья индивидуальная рыночная доля в общем объеме журнального производства по федеральному сектору в первой половине 2008 года была не менее 1%. Из 57 федеральных предприятий выпуском журналов в том или ином объеме занимались 36. Уровня специализации свыше 50% достигла только Московская типография № 13 (88,0%). Профильной (удельный вес в листаже свыше 25%) журнальная продукция является всего для пяти типографий, причем две из них — «Самарабланкиздат» и «Янтарный сказ» — не вошли в те десять предприятий, которые образовали группу крупных операторов этого сектора рынка полиграфических работ. У семи типографий из перечня крупных операторов доля журнальной продукции в общем листаже колеблется от 4,1% в «Ульяновском Доме печати» до 22,2% в его челябинском тезке. Это означает, что в большинстве случаев на федеральных предприятиях журналы представляют собой некий побочный продукт производства, который, по большому счету, может оказаться неконкурентоспособным, если сравнивать его с продукцией специализированных производств.

Таблица 3. Натуральный выпуск журнальной продукции (крупные операторы)

№ п/п |

Наименование предприятия |

Выпуск продукции, млн листов-оттисков |

Рост к 2007 г., % |

Доля рынка, % |

Изменение доли рынка, проц. пункты |

Суммарная доля рынка, % |

||

2008 г. |

2007 г. |

2008 г. |

2007 г. |

|||||

1 |

Чеховский полиграфкомбинат |

167,8 |

160,1 |

104,8 |

27,2 |

33,4 |

- 6,2 |

27,2 |

2 |

Советская Сибирь |

162,5 |

91,7 |

177,2 |

26,3 |

19,1 |

7,2 |

53,5 |

3 |

Царицын |

53,9 |

34,2 |

157,6 |

8,7 |

7,1 |

1,6 |

62,2 |

4 |

Челябинский Дом печати |

39,3 |

35,3 |

111,3 |

6,4 |

7,4 |

- 1,0 |

68,6 |

5 |

Кострома |

38,7 |

36,2 |

106,9 |

6,3 |

7,5 |

- 1,2 |

74,9 |

6 |

Омский Дом печати |

38,6 |

27,1 |

142,4 |

6,3 |

5,6 |

0,7 |

81,2 |

7 |

Ульяновский Дом печати |

24,0 |

24,9 |

96,4 |

3,9 |

5,2 |

- 1,3 |

85,1 |

8 |

Московская типография № 13 |

22,2 |

17,6 |

126,1 |

3,6 |

3,7 |

- 0,1 |

88,7 |

9 |

Нижполиграф |

21,8 |

0 |

∞ |

3,5 |

0,0 |

3,5 |

92,2 |

10 |

Фабрика офсетной печати № 2 |

13,2 |

15,0 |

88,0 |

2,1 |

3,1 |

- 1,0 |

94,3 |

|

Всего: |

582,0 |

442,1 |

131,6 |

94,3 |

92,1 |

2,2 |

|

|

Итого: |

616,8 |

479,8 |

128,6 |

100,0 |

100,0 |

|

|

В то же время благоприятная конъюнктура в секторе журнальной полиграфии может содействовать созданию в структуре действующих предприятий подобных специализированных производств, которые, особенно на региональных рынках, способны выступать в качестве самостоятельных игроков. В этом смысле действия «Советской Сибири», «Нижполиграфа» и «Царицына» (в последнем случае речь идет не о собственно журналах, а о корпоративных изданиях, но с технологической точки зрения разница невелика) следует признать оправданными.

Упомянутая благоприятная конъюнктура не могла не сказаться на структуре совокупности журнальных предприятий, выстроенной по признаку динамики роста натурального выпуска (рис. 3). Термин «журнальные предприятия» в данном случае достаточно условен. Так или иначе, но лишь одна типография из числа крупных операторов этого сектора снизила выпуск журналов в листаже более чем на 5% — Дмитровская фабрика офсетной печати, специализирующаяся на детских изданиях. По всей вероятности, детские журналы находятся вне поля зрения рекламодателей.

Производство газетной продукции

Стагнация сектора газетного производства в части его листажа продолжается уже два года, причем не только в федеральной полиграфии. Как отмечает Федеральное агентство по печати и массовым коммуникациям в своих ежегодных докладах, суммарный тираж российских газет колеблется вокруг цифры 8 млрд экз. Являются ли эти колебания предвестием последующего падения — покажет время. Федеральный сектор полиграфии такую перспективу, по меньшей мере, не отрицает: общий листаж отпечатанных здесь газет сократился по сравнению с аналогичным периодом 2007 года на 4,8%. Это уже не статистическая погрешность.

В 2007 году выпуском газет занималось 41 федеральное предприятие, а в 2008-м их стало 40. Объем газетного выпуска на выпавшем из обоймы «Зауралье» был невелик (его рыночная доля равнялась 0,3%), но все же это было предприятие, где газеты составляли более 42% от общего листажа.

Таблица 4. Натуральный выпуск газетной продукции (крупные операторы)

№ п/п |

Наименование предприятия |

Выпуск продукции, млн экз. ф. 4А2 |

Рост к 2007 г., % |

Доля рынка, % |

Изменение доли рынка, проц. пункты |

Суммарная доля рынка, % |

||

2008 г. |

2007 г. |

2008 г. |

2007 г. |

|||||

1 |

Советская Сибирь |

345,3 |

347,5 |

99,4 |

15,0 |

14,3 |

0,6 |

15,0 |

2 |

СПб газетный комплекс |

261,3 |

266,6 |

98,0 |

11,3 |

11,0 |

0,3 |

26,3 |

3 |

Дальпресс |

114,3 |

115,8 |

98,7 |

5,0 |

4,8 |

0,2 |

31,2 |

4 |

Воронеж |

111,0 |

96,1 |

115,5 |

4,8 |

4,0 |

0,8 |

36,0 |

5 |

Звезда |

102,9 |

123,9 |

83,1 |

4,5 |

5,1 |

- 0,7 |

40,5 |

6 |

Советская Кубань |

101,7 |

90,9 |

111,9 |

4,4 |

3,7 |

0,7 |

44,9 |

7 |

Тюменcкий Дом печати |

97,5 |

100,6 |

96,9 |

4,2 |

4,1 |

0,1 |

49,1 |

8 |

Уральский рабочий |

91,2 |

74,1 |

123,1 |

4,0 |

3,1 |

0,9 |

53,1 |

9 |

Омский Дом печати |

90,0 |

87,4 |

103,0 |

3,9 |

3,6 |

0,3 |

57,0 |

10 |

Кавказская здравница |

86,4 |

91,2 |

94,7 |

3,7 |

3,8 |

0,0 |

60,7 |

11 |

Царицын |

73,9 |

90,4 |

81,7 |

3,2 |

3,7 |

- 0,5 |

63,9 |

12 |

Нижполиграф |

72,2 |

85,4 |

84,5 |

3,1 |

3,5 |

- 0,4 |

67,1 |

13 |

Самарский Дом печати |

70,2 |

85,7 |

81,9 |

3,0 |

3,5 |

- 0,5 |

70,1 |

14 |

Челябинский Дом печати |

64,9 |

71,5 |

90,8 |

2,8 |

2,9 |

- 0,1 |

72,9 |

15 |

Слово |

60,6 |

66,7 |

90,9 |

2,6 |

2,8 |

- 0,1 |

75,5 |

16 |

Кузбасс |

53,3 |

54,6 |

97,6 |

2,3 |

2,3 |

0,1 |

77,9 |

17 |

Молот |

52,4 |

77,4 |

67,6 |

2,3 |

3,2 |

- 0,9 |

80,1 |

18 |

Пензенская правда |

50,6 |

64,9 |

78,0 |

2,2 |

2,7 |

- 0,5 |

82,3 |

19 |

Ульяновский Дом печати |

47,6 |

41,7 |

114,1 |

2,1 |

1,7 |

0,3 |

84,4 |

20 |

Север |

36,0 |

40,5 |

88,9 |

1,6 |

1,7 |

- 0,1 |

85,9 |

21 |

Правда Севера |

35,5 |

29,7 |

119,5 |

1,5 |

1,2 |

0,3 |

87,5 |

22 |

Приамурье |

34,7 |

34,7 |

100,0 |

1,5 |

1,4 |

0,1 |

89,0 |

23 |

Ставрополье |

33,3 |

33,4 |

99,7 |

1,4 |

1,4 |

0,1 |

90,4 |

24 |

Ориус |

33,1 |

32,3 |

102,4 |

1,4 |

1,3 |

0,1 |

91,9 |

25 |

Кострома |

30,7 |

32,6 |

94,2 |

1,3 |

1,3 |

0,0 |

93,2 |

26 |

Иркутский Дом печати |

27,9 |

28,0 |

99,6 |

1,2 |

1,2 |

0,1 |

94,4 |

27 |

Дом печати — Вятка |

27,7 |

35,4 |

78,2 |

1,2 |

1,5 |

- 0,3 |

95,6 |

28 |

Южный Урал |

24,3 |

26,7 |

91,0 |

1,1 |

1,1 |

0,0 |

96,7 |

|

Всего: |

2230,5 |

2325,7 |

95,9 |

96,7 |

95,9 |

0,8 |

|

|

Итого: |

2307,8 |

2425,2 |

95,2 |

100,0 |

100,0 |

|

|

Из 40 типографий 28 (70%) отнесены к категории крупных операторов (табл. 4). Такое возможно только на рынках с низкой концентрацией производства, но федеральный газетный сектор и не может быть другим в силу своей прикрепленности к региональным рынкам сбыта. На региональных рынках картина совершенно иная, но речь сейчас не о них.

Среди типографий, не попавших в перечень крупных операторов, есть предприятия с высоким уровнем специализации или профилизации на выпуске газет. К их числу относятся «Алтай» и «Красное знамя», Читинская, Ивановская и Смоленская областные типографии. Главная причина того, что объемы газетного производства здесь невелики, — как раз высокий уровень конкуренции на региональных газетных рынках, где эти типографии играют далеко не ведущую роль.

В то же время в число крупных операторов газетного сектора вошел «Ульяновский Дом печати», для которого газеты даже не являются профильным видом продукции. Сюда же включены «Кострома» (26,1% от общего листажа), «Нижполиграф» и «Дом печати —Вятка» (соответственно 42,6 и 42,8%).

Сокращение масштабов выпуска газет в федеральном секторе коснулось и его крупных операторов, пусть и в меньшей степени, хотя разница между 95,2 и 95,9% не столь уж велика. Для менее крупных предприятий, выпускающих газеты, это снижение, даже без учета «Зауралья», более существенно — 84,2%. Вследствие этого крупные операторы увеличили за год свою долю в общем листаже на 0,8 процентного пункта, доведя ее до очень высокого уровня — 96,7%.

То, что размер имеет значение, вновь доказывает медианная группировка: первые 14 из 28 крупных предприятий, производящих 72,9% всего газетного листажа, потеряли 2,6% от прошлогоднего выпуска, вторые 14 предприятий из того же списка, отпечатавшие 23,7% общего листажа газет, потеряли 8,5%.

Рис. 4. Структура газетных предприятий по динамике выпуска продукции, %

При такой конъюнктуре газетного рынка трудно ожидать от типографий роста натурального выпуска. Так оно и есть, о чем свидетельствует рис. 4. Традиционно в списке аутсайдеров федеральных предприятий присутствует «Молот». Впервые к этим границам приблизились всегда благополучные «Пензенская правда» и «Дом печати — Вятка». Крупнейшие из газетных предприятий — «Советская Сибирь», «Санкт-Петербургский газетный комплекс», «Дальпресс» — почти достигли прошлогодних рубежей, отставая от них всего на 0,5-2%. В лидерах по темпам роста газетного производства оказались «Уральский рабочий», «Воронеж», «Ульяновский Дом печати», увеличившие производственные мощности своих газетных подразделений, а также «Правда Севера» и «Советская Кубань».