Сводки потерь от первого года кризиса в нашей полиграфии

Динамика предметной специализации

Динамика концентрации производства

Цель настоящей статьи — анализ изменения уровня предметной специализации полиграфических предприятий федерального сектора российской полиграфической промышленности за год: с середины 2008-го по середину 2009 года. Этот период совпал с проявлением кризисных явлений в экономике России в целом и в полиграфической отрасли в частности. Изначально предполагалось, что кризис не только повлечет за собой общий спад объема производства, но и повлияет на структуру загрузки отдельных полиграфических предприятий, обнажив слабости одних конкурентных позиций и подтвердив устойчивость других.

В период относительно высокого спроса на полиграфические работы клиенты типографий не всегда размещают свои заказы, исходя из оптимального соотношения критериев «качество/сроки/цена». Из-за этого у руководства предприятий, получающих подобные заказы, создается иллюзия соответствия типографии потребностям рынка, которая рассеивается, когда спрос резко падает и появляется избыток производственных мощностей. Требования заказчиков постепенно приближаются к критериальному максимуму, а действенность внекритериальных факторов (длительное партнерство, взаимная приязнь, приватное стимулирование и пр.) становится минимальной. Тогда и выясняется, чего стоит предприятие и каковы его истинные позиции на рынке.

В российской полиграфии и в ее федеральном секторе предприятий со 100-процентной предметной специализацией немного. Почти каждая типография наряду со специализированной печатной продукцией выпускает какую-то другую. В настоящей публикации предприятие считается специализированным на выпуске той продукции, удельный вес которой в общем листаже превышает 50%, а профильной признается продукция, чей удельный вес в общем листаже находится в диапазоне от 20 до 50%. Предприятия, где ни один из видов печатной продукции не занимает более 50%, условно названы универсальными.

В качестве информационной основы используются отчетные данные федеральных полиграфических предприятий, перечисленных в табл. 1, содержащиеся в форме П1 государственной статистической отчетности за первые полугодия 2009 и 2008 годов.

Динамика листажа

В разрезе отдельных предприятий и по федеральному сектору в целом динамика листажа представлена в табл. 1, где предприятия расположены в ранжированной последовательности по убыванию показателя, характеризующего отношение общего листажа печатной продукции, произведенного в первой половине 2009 года, к общему листажу, отпечатанному в первом полугодии 2008 года.

Таблица 1. Динамика листажа, %

Наименование предприятия |

Книги и брошюры |

Журналы |

Газеты |

Изопродукция

|

Этикеточная |

Упаковочная |

Бланочная |

Прочая |

Всего |

Детская книга |

112,7 |

|

|

412,5 |

|

|

|

166,3 |

117,4 |

Московская типография № 27 |

106,1 |

|

|

|

|

|

96,7 |

|

102,4 |

Первая Образцовая |

98,4 |

200,0 |

|

100,0 |

|

|

|

|

98,5 |

Лев Толстой |

106,4 |

63,0 |

91,9 |

79,3 |

61,5 |

40,0 |

|

|

92,4 |

Слово |

|

|

91,9 |

|

|

|

|

|

91,9 |

Ульяновский Дом печати |

87,6 |

100,0 |

79,0 |

11,7 |

30,0 |

|

235,0 |

158,5 |

88,3 |

Север |

40,0 |

|

88,3 |

73,3 |

100,0 |

|

62,5 |

0,0 |

87,3 |

Нижполиграф |

81,5 |

244,0 |

61,5 |

0,0 |

100,0 |

|

25,0 |

33,3 |

83,4 |

Кострома |

83,6 |

112,7 |

88,9 |

43,9 |

44,0 |

1050,0 |

55,0 |

46,4 |

82,9 |

Фабрика офсетной печати № 2 |

87,7 |

79,5 |

62,5 |

133,3 |

0,0 |

|

|

|

82,8 |

Воронеж |

109,4 |

83,3 |

80,0 |

150,0 |

|

|

75,0 |

|

81,3 |

Владимирская книжная |

81,2 |

|

|

|

|

|

|

|

81,2 |

Царицын |

200,0 |

51,2 |

88,1 |

103,2 |

93,3 |

|

70,0 |

0,0 |

79,5 |

Тульская типография |

80,1 |

30,0 |

|

70,1 |

|

|

|

|

79,3 |

Правда Севера |

81,5 |

66,7 |

81,7 |

100,0 |

|

20,0 |

75,0 |

0,0 |

78,6 |

Дальпресс |

55,0 |

125,0 |

76,7 |

80,0 |

110,0 |

|

|

50,0 |

77,2 |

Смоленский полиграфкомбинат |

81,1 |

65,2 |

11,1 |

150,0 |

83,3 |

|

|

64,4 |

76,2 |

Иркутский Дом печати |

800,0 |

72,9 |

76,3 |

40,0 |

|

|

75,0 |

|

75,9 |

Дом печати — Вятка |

77,6 |

83,3 |

71,5 |

366,7 |

600,0 |

40,7 |

∞ |

18,2 |

75,0 |

Саратовский |

74,5 |

|

|

|

|

190,0 |

150,0 |

72,7 |

74,6 |

Тверской полиграфкомбинат детской литературы |

72,2 |

|

|

200,0 |

27,5 |

|

|

111,5 |

74,3 |

Искусство России |

68,2 |

|

|

∞ |

|

|

|

|

72,7 |

Алтай |

35,0 |

125,0 |

79,1 |

75,0 |

83,3 |

|

|

8,3 |

72,0 |

Красное знамя |

28,6 |

1,7 |

60,0 |

160,0 |

68,8 |

70,0 |

171,4 |

210,5 |

71,9 |

Омский Дом печати |

90,7 |

81,1 |

67,1 |

|

∞ |

|

142,9 |

|

70,9 |

Уральский рабочий |

40,6 |

58,3 |

80,9 |

20,0 |

|

|

100,0 |

|

70,4 |

Кузбасс |

150,0 |

150,0 |

69,0 |

12,9 |

66,7 |

1888,9 |

100,0 |

18,2 |

70,1 |

Пензенская правда |

69,1 |

|

68,6 |

77,8 |

94,1 |

|

33,3 |

|

69,8 |

Приамурье |

93,3 |

|

69,7 |

125,0 |

500,0 |

120,0 |

93,3 |

50,0 |

69,7 |

Читинская областная |

50,0 |

60,0 |

67,7 |

160,0 |

220,0 |

|

93,3 |

|

68,2 |

Тюменский Дом печати |

13,3 |

11,8 |

68,6 |

25,6 |

90,0 |

13,2 |

10,0 |

|

66,9 |

СПб газетный комплекс |

|

|

66,6 |

400,0 |

0,0 |

|

200,0 |

|

66,7 |

Советская Кубань |

164,7 |

93,8 |

64,5 |

75,0 |

|

|

166,7 |

100,0 |

65,6 |

Московская типография № 6 |

49,4 |

106,7 |

|

500,0 |

96,4 |

|

|

|

63,3 |

Южный Урал |

77,9 |

600,0 |

58,8 |

100,0 |

70,0 |

|

100,0 |

50,0 |

63,1 |

Ориус |

102,2 |

112,5 |

64,0 |

166,7 |

250,0 |

|

66,7 |

23,9 |

62,9 |

Молот |

10,0 |

|

62,8 |

200,0 |

0,0 |

|

60,0 |

80,0 |

62,8 |

CПб типография № 12 |

|

|

|

|

|

|

62,1 |

|

62,1 |

Кавказская здравница |

56,7 |

|

60,9 |

70,0 |

71,4 |

|

50,0 |

115,8 |

61,1 |

Печатный Двор |

63,4 |

0,0 |

|

27,2 |

|

|

|

|

60,8 |

Смоленская областная |

62,4 |

|

97,6 |

|

|

|

36,7 |

26,2 |

60,3 |

Ставрополье |

66,7 |

120,0 |

58,0 |

|

|

|

140,0 |

|

59,0 |

Советская Сибирь |

76,8 |

57,2 |

54,1 |

86,0 |

67,4 |

|

|

|

56,2 |

Звезда |

54,0 |

0,0 |

55,8 |

30,0 |

70,0 |

|

0,0 |

|

55,5 |

Чеховский |

51,1 |

45,3 |

74,2 |

2066,7 |

∞ |

|

8000,0 |

4333,3 |

51,2 |

Челябинский Дом печати |

100,0 |

58,0 |

38,2 |

500,0 |

150,0 |

|

140,0 |

132,7 |

46,7 |

Янтарный сказ |

30,0 |

50,0 |

|

150,0 |

0,0 |

|

50,0 |

0,0 |

46,4 |

Московская типография «Транспечать» |

10,0 |

|

|

|

0,0 |

|

42,6 |

|

41,0 |

Московская типография № 2 |

33,6 |

|

85,7 |

100,0 |

|

|

|

|

38,4 |

Лениздат |

29,3 |

|

|

|

|

|

|

|

29,3 |

Ивановская областная |

42,5 |

157,1 |

10,2 |

|

7,7 |

|

157,1 |

|

29,2 |

ИТОГО |

76,1 |

68,3 |

67,3 |

72,8 |

86,2 |

66,1 |

71,7 |

71,7 |

70,7 |

Примечание. Типография «Детская книга» имеет результат выпуска книг и брошюр 112,7%. Это значит, что в 2009 году мы наблюдаем рост данной продукции на 12,7%. Показатель Ивановской типографии по выпуску газет составляет 10,2% — это означает резкий, почти на 90% спад этого вида заказов.

В целом по федеральному сектору натуральный объем выпуска печатной продукции, измеряемый в листах-оттисках, сократился на 29,3%. Это общая беда, но каждый при этом несчастлив по-своему. Например, «Детская книга» и Московская типография № 27 даже могут считать себя счастливыми: им удалось отпечатать продукции больше, чем на ту же дату в предшествующем году. У остальных падение выпуска изменяется в диапазоне от 1,5%, как у Первой Образцовой типографии, до 70,8%, как у Ивановской областной типографии.

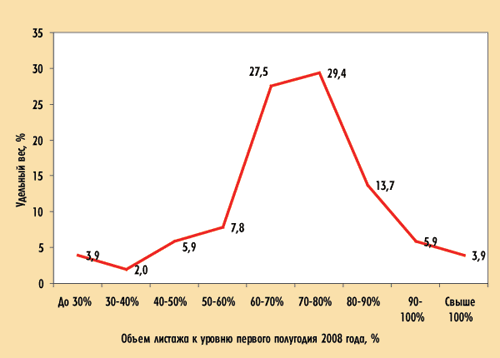

Таблица 2. Распределение предприятий федерального сектора по динамике листажа, %

Уровень натурального выпуска к первому полугодию 2008 года, % |

В целом |

Книжная |

Журнальная |

Газетная |

До 30 |

3,9 |

12,5 |

9,7 |

5,4 |

30-40 |

2,0 |

6,3 |

0,0 |

2,7 |

40-50 |

5,9 |

8,3 |

6,5 |

0,0 |

50-60 |

7,8 |

8,3 |

16,1 |

13,5 |

60-70 |

27,5 |

10,4 |

9,7 |

35,2 |

70-80 |

29,4 |

10,4 |

6,5 |

18,9 |

80-90 |

13,7 |

16,7 |

9,7 |

16,2 |

90-100 |

5,9 |

8,3 |

6,5 |

8,1 |

Свыше 100 |

3,9 |

18,8 |

35,3 |

0,0 |

Распределение предприятий по показателю уровня листажа первого полугодия 2009 года в сравнении с листажом первых шести месяцев 2008 года представлено в табл. 2 и показано на рис. 1. Как следует из табл. 2, почти 57% типографий потеряли от 20 до 40% загрузки.

Рис. 1. Распределение предприятий по динамике листажа

В 50-х — начале 60-х годов прошлого века советская статистика, совершенно не греша против истины, смело ставила СССР впереди США по темпам роста. Страна только-только выходила из разрухи, вызванной войной, поэтому радость от того, что мы опережаем — неважно в чем и как — не тронутую огнем Америку, была у населения вполне искренней и наполняющей душу гордостью. Об этом вспомнилось, глядя на цифры роста у некоторых предприятий по ряду видов продукции. Особенно впечатляют данные по Чеховскому полиграфкомбинату в части продукции производственно-технического назначения. Только чувства гордости нет, потому что комбинат, некогда безусловный лидер журнальной печати, стал пробавляться печатью этикеток, бланков и прочей продукции. Ничего унизительного, конечно, в этом нет, но это похоже на то, как если бы завод имени Хруничева вместо космической техники занялся производством метизов.

Таких горьких цифр в табл. 1 немало. Теряя объемы привычной печати, типографии берутся за всё, что может принести хоть какие-нибудь деньги. Тем не менее, поскольку федеральные предприятия ориентированы в основном на печатную продукцию потребительского спроса, иначе говоря на издательскую продукцию, в первую очередь интересно узнать, что же произошло за минувший период с выпуском книг, журналов и газет.

В табл. 1 черной заливкой выделены виды продукции, не печатающиеся на данном предприятии.

В секторе производства книг падение натурального выпуска оказалось меньше, чем в журнальном и газет-ном секторах, — 23,9%. Распределение 48 предприятий по динамике книжного листажа графически выглядит весьма неожиданно. Вместо традиционной логарифмически нормальной кривой с той или иной степенью островершинности и асимметрии получилась ломаная кривая, которая может приближенно аппроксимироваться линейной функцией (коэффициент линейной корреляции положителен и равен 0,543). Линейная функция говорит о том, что удельный вес группы предприятий с тем или иным значением уровня выпуска книжной продукции в первом полугодии 2009 года по отношению к первому полугодию 2008 года тем выше, чем выше значение этого уровня. Действительно, «счастливые» типографии с возросшим по сравнению с прошлым годом выпуском книг составили самую «могучую кучку» — 18,8%. Правда, в кучке этой сошлись предприятия, никогда не претендовавшие на сколь-нибудь заметную роль на российской сцене книжной печати, такие как Иркутский Дом печати, «Царицын», «Советская Кубань» и «Кузбасс».

Распределение 31 предприятия, осуществлявшего в рассматриваемом периоде выпуск журнальной продукции, весьма схоже по необычности с предыдущим случаем, только «могучая кучка» здесь еще более могучая за счет того, что, например, в «Алтае» выпуск журнальной продукции вырос с 0,2 до 0,25 млн листов-оттисков, то есть рост составил 125%, а в «Южном Урале» с тех же 0,2 млн листов-оттисков до 1,2 млн, то есть достигнут шестикратный рост. Кроме того, свою роль играет фактор перевоплощения газет в журналы. Телегид, который еще вчера был газетой, сегодня именует себя журналом. Статистическая отчетность, естественно, фиксирует факт выпуска журнальной продукции на данном предприятии, откуда он (факт) перекочевывает в сводные ведомости, и все мы радуемся увеличению выпуска журналов.

Распределение 37 типографий, печатавших в первом полугодии 2009 года газеты, имеет привычный для экономической традиции колоколообразный вид. Максимум кривой распределения приходится на диапазон, в котором находится средняя для газетного сектора цифра уровня выпуска газет, измеренного к первому полугодию 2008 года, — 67,3%. Характерно, что в газетном секторе «счастливых» предприятий нет. Никому не удалось отпечатать газет больше, чем в прошлом году, и никто, ранее не печатавший газеты, не стал этим заниматься в текущем году. Специфика рулонного газетного оборудования налагает серьезные ограничения на подобного рода вольности.

Динамика предметной специализации

Из 51 полиграфического предприятия, составляющего сектор федеральной полиграфии, 18, или 35,3%, специализируются на выпуске книжной продукции, 26, или 51,0%, — на выпуске газет, два, или 3,9%, — на выпуске бланков. Пять типографий, или 9,8%, отнесены к числу универсальных. В 2009 году четыре книжных предприятия в качестве профильной продукции также выпускали газеты (две типографии), бланки и этикетки (соответственно по одной типографии). Из газетных предприятий одно печатало в виде профильной продукции книги, одно — журналы и еще одно — прочую продукцию. Из универсальных типографий две — книжно-журнальные, одна — книжно-газетная, две выпускают по три профильных вида продукции: из них одна — книжную, газетную и журнальную, другая — журнальную, книжную и изобразительную.

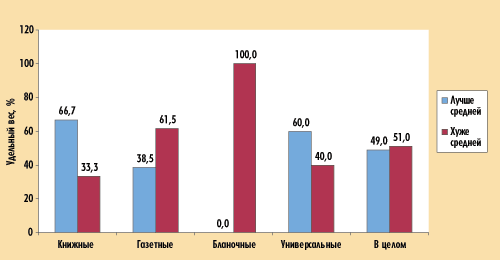

Рис. 2. Структура групп предметно специализированных предприятий по динамике листажа

Двадцать пять типографий имеют динамику листажа выше среднего показателя, равного 70,7% от объема первого полугодия 2008 года, у 26 типографий она хуже. По группам предметно специализированных предприятий это соотношение выглядит таким, как оно представлено на рис. 2. Книжные и универсальные типографии в целом выглядят лучше газетных и тем более бланочных. Но это агрегированная оценка, а есть и нюансы.

Следует напомнить, что удельный вес какого-либо вида продукции в общем листаже определяется отношением листажа данного вида продукции ко всему отпечатанному листажу. При измерении удельного веса в процентах сумма удельного веса всех рассматриваемых видов продукции в общем листаже за определенный период времени равна 100%. Если по какому-либо предприятию в двух сравниваемых периодах по всем видам продукции происходит пропорциональное увеличение или уменьшение листажа, то в этом случае соотношение удельного веса останется неизменным. Если пропорциональность отсутствует, то удельные веса отдельных видов продукции в общем листаже меняются: по одним видам продукции они становятся больше, по другим — меньше, но сумма удельных весов всегда равна 100%. Из этого следует, что удельный вес какой-то продукции может вырасти не из-за того, что ее стали выпускать больше, а потому, что ее производство снизилось в меньшей степени, чем по другим видам продукции. В периоды экономического кризиса это явление наблюдается сплошь и рядом — полиграфия здесь не исключение.

Нас будут интересовать такие изменения удельного веса тех или иных видов продукции в листаже тех или иных предприятий, которые заведомо нельзя считать случайными. В качестве критерия выбрана величина, равная 5 процентным пунктам.

Таблица 3. Уровень предметной специализации федеральных полиграфических предприятий, %

Наименование |

Книги и брошюры |

Журналы |

Газеты |

|||

2009 г. |

2008 г. |

2009 г. |

2008 г. |

2009 г. |

2008 г. |

|

Владимирская книжная типография |

100,0 |

100,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Лениздат |

100,0 |

100,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Первая Образцовая |

99,5 |

99,7 |

0,3 |

0,1 |

0,0 |

0,0 |

Саратовский |

97,5 |

97,6 |

0,0 |

0,0 |

0,0 |

0,0 |

Печатный Двор |

97,3 |

93,4 |

0,0 |

0,6 |

0,0 |

0,0 |

Искусство России |

93,8 |

100,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Тульская типография |

93,5 |

92,6 |

0,0 |

0,1 |

0,0 |

0,0 |

Тверской |

92,3 |

94,9 |

0,0 |

0,0 |

0,0 |

0,0 |

Детская книга |

90,1 |

93,8 |

0,0 |

0,0 |

0,0 |

0,0 |

Смоленская областная типография |

85,0 |

82,0 |

0,0 |

0,0 |

9,7 |

6,0 |

Смоленский |

83,2 |

78,1 |

0,7 |

0,9 |

0,4 |

2,6 |

Московская |

80,2 |

91,7 |

0,0 |

0,0 |

11,3 |

5,1 |

Ульяновский Дом |

76,0 |

76,7 |

4,7 |

4,1 |

14,6 |

16,4 |

Московская |

62,7 |

60,5 |

0,0 |

0,0 |

0,0 |

0,0 |

Ивановская областная типография |

61,6 |

42,3 |

1,8 |

0,3 |

16,6 |

47,6 |

Московская типография № 6 |

56,0 |

71,8 |

4,6 |

2,7 |

0,0 |

0,0 |

Дом печати — Вятка |

55,4 |

53,5 |

0,5 |

0,5 |

40,8 |

42,8 |

Лев Толстой |

52,7 |

45,8 |

6,4 |

9,4 |

21,4 |

21,5 |

Слово |

0,0 |

0,0 |

0,0 |

0,0 |

100,0 |

100,0 |

СПб газетный комплекс |

0,0 |

0,0 |

0,0 |

0,0 |

99,9 |

100,0 |

Молот |

0,0 |

0,2 |

0,0 |

0,0 |

99,2 |

99,2 |

Тюменский Дом печати |

0,0 |

0,1 |

0,1 |

0,5 |

99,2 |

96,7 |

Север |

0,6 |

1,3 |

0,0 |

0,0 |

98,1 |

96,9 |

Кавказская здравница |

0,3 |

0,3 |

0,0 |

0,0 |

97,5 |

97,9 |

Приамурье |

0,6 |

0,4 |

0,0 |

0,0 |

97,3 |

97,3 |

Читинская областная типография |

0,1 |

0,2 |

0,8 |

0,9 |

96,8 |

97,5 |

Советская Кубань |

2,1 |

0,8 |

0,6 |

0,4 |

96,7 |

98,3 |

Алтай |

0,2 |

0,4 |

0,7 |

0,4 |

96,3 |

87,6 |

Ставрополье |

1,0 |

0,9 |

0,3 |

0,1 |

96,3 |

97,9 |

Кузбасс |

0,8 |

0,4 |

0,2 |

0,1 |

95,7 |

97,2 |

Дальпресс |

0,6 |

0,8 |

0,5 |

0,3 |

94,6 |

95,1 |

Воронеж |

5,6 |

4,1 |

0,3 |

0,3 |

94,0 |

95,5 |

Звезда |

6,6 |

6,8 |

0,0 |

0,0 |

93,1 |

92,7 |

Иркутский Дом печати |

0,2 |

0,0 |

7,5 |

7,8 |

91,0 |

90,4 |

Ориус |

5,7 |

3,5 |

1,9 |

1,0 |

87,6 |

86,0 |

Пензенская правда |

4,8 |

4,8 |

0,0 |

0,0 |

87,3 |

88,8 |

Уральский рабочий |

14,8 |

25,7 |

0,4 |

0,5 |

84,7 |

73,7 |

Южный Урал |

14,9 |

12,0 |

3,4 |

0,4 |

80,1 |

85,9 |

Царицын |

0,1 |

0,0 |

16,3 |

25,3 |

77,0 |

69,5 |

Омский Дом печати |

4,8 |

3,8 |

19,3 |

16,9 |

74,6 |

78,7 |

Советская Сибирь |

4,9 |

3,6 |

18,2 |

17,9 |

73,3 |

76,1 |

Красное знамя |

1,3 |

3,2 |

0,1 |

2,7 |

64,0 |

76,7 |

Челябинский Дом |

6,8 |

3,2 |

27,6 |

22,2 |

60,0 |

73,4 |

Правда Севера |

46,4 |

44,8 |

0,2 |

0,2 |

52,7 |

50,7 |

CПб типография № 12 им. Лоханкова |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Московская типография «Транспечать» |

0,3 |

1,4 |

0,0 |

0,0 |

0,0 |

0,0 |

Янтарный сказ |

26,1 |

40,3 |

43,5 |

40,3 |

0,0 |

0,0 |

Чеховский |

46,8 |

46,8 |

40,8 |

46,1 |

10,2 |

7,0 |

Кострома |

38,8 |

38,5 |

22,3 |

16,4 |

28,0 |

26,1 |

Нижполиграф |

49,7 |

50,9 |

18,8 |

6,4 |

31,4 |

42,6 |

Фабрика офсетной |

48,9 |

46,2 |

45,1 |

46,9 |

4,3 |

5,7 |

ИТОГО |

38,2 |

35,5 |

6,7 |

7,0 |

50,7 |

53,3 |

Примечание. Зеленым цветом выделены предприятия, специализирующиеся на выпуске книжно-журнальной продукции, синим — газетной, красным — бланочной, желтой — выпускающие различные виды продукции.

Уровни предметной специализации всех полиграфических предприятий федерального сектора по данным первых шести месяцев 2008 и 2009 годов представлены в табл. 3, где по каждому предприятию указан удельный вес отдельных видов печатной продукции в общем листаже. Табл. 4 содержит сведения об изменении удельного веса отдельных видов печатной продукции только по тем предприятиям, где такие изменения превышали установленную критериальную величину.

В табл. 4 предприятия сгруппированы по предметной специализации (книжные, газетные, универсальные), внутри книжной и газетной групп они ранжированы по величине изменения удельного веса специализированной печатной продукции, в группе универсальных предприятий — по наибольшей величине изменения удельного веса одного из видов профильной продукции.

Таблица 4. Динамика удельного веса отдельных видов печатной продукции по ряду предприятий (изменение уровня специализации более 5% является критичным)

Наименование предприятия |

Книги и брошюры |

Журналы |

Газеты |

Изопродукция |

Этикеточеная |

Упаковочная |

Бланочная |

Прочая |

Ивановская областная |

19,3 |

1,5 |

–31,0 |

0,0 |

–4,7 |

0,0 |

14,9 |

0,0 |

Лев Толстой |

6,9 |

–3,0 |

–0,1 |

–3,0 |

–0,8 |

–0,1 |

0,0 |

0,0 |

Смоленский полиграфкомбинат |

5,1 |

–0,1 |

–2,2 |

0,0 |

0,0 |

0,0 |

0,0 |

–2,8 |

Искусство России |

–6,3 |

0,0 |

0,0 |

6,3 |

0,0 |

0,0 |

0,0 |

0,0 |

Московская типография № 2 |

–11,5 |

0,0 |

6,2 |

5,2 |

0,0 |

0,0 |

0,0 |

0,0 |

Московская типография № 6 |

–15,8 |

1,9 |

0,0 |

0,6 |

13,3 |

0,0 |

0,0 |

0,0 |

Уральский рабочий |

–10,9 |

–0,1 |

11,0 |

–0,1 |

0,0 |

0,0 |

0,0 |

0,0 |

Алтай |

–0,2 |

0,3 |

8,7 |

0,0 |

0,2 |

0,0 |

0,0 |

–9,0 |

Царицын |

0,1 |

–9,0 |

7,5 |

1,3 |

0,1 |

0,0 |

0,0 |

0,0 |

Красное знамя |

–1,9 |

–2,6 |

–12,7 |

0,6 |

–0,3 |

0,0 |

0,4 |

16,5 |

Челябинский Дом печати |

3,6 |

5,4 |

–13,4 |

2,7 |

0,0 |

0,0 |

0,1 |

1,6 |

Янтарный сказ |

–14,2 |

3,2 |

0,0 |

18,0 |

–3,2 |

0,0 |

0,3 |

–4,0 |

Нижполиграф |

–1,1 |

12,4 |

–11,2 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Кострома |

0,3 |

5,9 |

1,9 |

–3,1 |

–0,1 |

0,4 |

–0,1 |

–5,2 |

Чеховский полиграфкомбинат |

–0,1 |

–5,3 |

3,2 |

0,3 |

0,8 |

0,0 |

0,4 |

0,7 |

Ивановская областная типография вплоть до 2008 года считалась специализированным газетным предприятием. Впрочем, книги здесь печатались всегда, типография была базовой для издательства «Просвещение» и славилась шитьем брошюр нитками, что для школьных изданий было весьма важным, так как брошюры получались прочными и хорошо раскрывались. Десятикратное сокращение выпуска газет привело к тому, что даже снижение листажа книг более чем наполовину не помешало ивановскому предприятию получить статус книжного с уровнем предметной специализации, превышающим 62%.

Книжное направление на тульском предприятии «Лев Толстой» стало развиваться относительно недавно. До этого типография позиционировалась как производитель высококлассной изобразительной продукции и региональный центр газетной печати. Следует отдать должное руководству типографии «Лев Толстой», которое вовремя сделало акцент на книжном производстве и, как показал кризис, не прогадало. За минувший год выпуск книжной продукции увеличился, тогда как печать изопродукции и газет сократилась. Газеты, тем не менее, остались профильной продукцией, а вот изопродукция таковой быть перестала.

Доля книг и брошюр в общем листаже Смоленского полиграфкомбината увеличилась из-за того, что произошло девятикратное сокращение выпуска газет и более чем на треть — прочей продукции. И если газеты и до кризиса составляли всего 2,6% в общем листаже, то прочая продукция в 2008 году была близка к тому, чтобы считаться для комбината профильной.

Объем натурального выпуска типографии «Искусство России» — один из самых небольших в федеральном секторе российской полиграфии. При этом типография считалась чисто книжной, хотя были в ее истории и литография, и офсетная печать на ткани, но это, как говорится, Plusquamperfekt. В отчетном периоде типография взяла и произвела 0,2 млн листов-оттисков изопродукции, и доля книг сразу упала на 6 с лишним процентных пунктов.

В московской типографии № 2 трехкратное падение книжного листажа при гораздо меньшем снижении производства газет и сохранении листажа изобразительной продукции обусловило наблюдаемое перераспределение их удельного веса.

Вдвое сократился выпуск книг в московской типографии № 6, в то время как производство этикеточной продукции осталось почти на прошлогоднем уровне. Немудрено, что перераспределение удельного веса в общем листаже типографии произошло в пользу этикеток, при этом их доля выросла чуть ли не до 40%.

В «Уральском рабочем» почти на 20% уменьшился выпуск газет и почти на 60% выпуск книжной продукции. Поскольку ничего другого типография практически не производит, то сколько убыло процентных пунктов по книжному сектору, столько прибыло по газетному.

В 12 раз упало производство прочей продукции в «Алтае», и на 20% снизился выпуск газет. Такая непропорциональность привела к росту удельного веса газет почти на 9 процентных пунктов.

Трансформация структуры листажа «Царицына» нуждается в более детальном изучении, чем это предполагается в настоящей работе, поскольку классификация печатной продукции здесь носит своеобразный характер. Например, рекламные издания торговых сетей, печатавшиеся на газетной ротационной машине, считались изобразительной продукцией. Поэтому можно лишь ограничиться констатацией факта роста удельного веса газетной печати за счет сокращения выпуска журналов. Журналы перестали быть профильной продукцией.

Томское «Красное знамя» и до кризиса сдавало свои позиции в газетном секторе. Поэтому 40-процентное падение выпуска и сокращение доли газет без малого на 13 процентных пунктов не выглядят чем-то чрезвычайным. Но есть и радости. Например, более чем двукратное увеличение производства прочей продукции, которая после такого взлета стала для типографии профильной.

Челябинский Дом печати разделил судьбу тех газетных комплексов, которые в расчете на рост печатной рекламы были оснащены добротной газетной техникой, завоевали ведущие позиции на региональных и даже межрегиональных рынках, но оказались наиболее уязвимыми при радикальном сломе конъюнктуры. Понятно, что кризисы приходят и уходят, а качественное оборудование остается. Со временем оно вернет предприятиям их лидерские позиции, но сейчас рухнувший рынок цветной газетной печати привел, в частности, в Челябинском Доме печати к серьезному, более чем на 13 процентных пунктов сокращению доли газет в общем листаже. В меньшей степени пострадала печать журнальной продукции, которая по-прежнему остается для предприятия профильной.

Объем натурального выпуска, измеряемый за полугодие, в 1,2 млн листов-оттисков для предприятия, совсем недавно бывшего гордостью российской полиграфии, — факт, не доступный разумению непосвященного человека. Однако речь идет о «Янтарном сказе». Газеты типография не печатает с 2007 года, но всё остальное печатает в количествах, дающих в сумме те самые 1,2 млн листов-оттисков. Поэтому обсуждение структурных сдвигов в данном случае представляется бессмысленным.

В отличие от «Янтарного сказа», «Нижполиграф» входит по листажу в первую десятку федеральных предприятий. В докризисные времена в структуре его листажа примерно равные доли имели книжная и газетная продукция, доходило до того, что в смежные периоды «Нижполиграф» представал то специализированным книжным предприятием, то газетным. Кризис в большей степени сказался на выпуске газет. Не исключено, что свою роль сыграло и переиначивание газет в журналы, недаром доля журналов выросла даже в большей степени, чем уменьшилась доля газет. Как следствие, получилось так, что «Нижполиграф» превратился в универсальное предприятие, а книги и газеты стали здесь профильными видами продукции.

Типография «Кострома» всегда отличалась универсальным ассортиментом выпускаемой продукции. В рассматриваемом периоде типографии удалось увеличить реальный листаж журналов, ощутимо потеряв в листаже по прочей продукции. При этом в других секторах значительных спадов и подъемов не отмечено. Собственно, это и отразилось на соотношении удельного веса, приведенного в табл. 4.

О Чеховском полиграфкомбинате мы уже говорили. Наибольшие потери он понес в журнальном секторе, зато неимоверно возрос выпуск изобразительной, этикеточной, бланочной и прочей продукции, дав в сумме более 4 млн листов-оттисков, или 2,2% от общего листажа в первом полугодии 2009 года.

Динамика концентрации производства

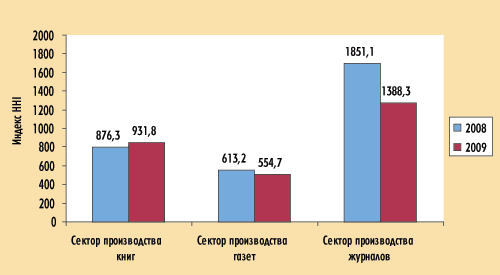

Уровень концентрации производства чаще всего измеряют индексом Херфинделя — Хиршмана (HHI), который равен сумме квадратов удельного веса объемов производства субъектов рынка в общем объеме производства. Чем больше на рынке действует операторов с примерно равными масштабами деятельности, тем меньше удельный вес каждого из них и тем ниже уровень концентрации производства. Если на рынке есть несколько очень крупных операторов с высокой индивидуальной долей в общем объеме производства, то уровень концентрации производства оказывается высоким. Максимальный уровень концентрации производства присущ монопольному рынку — тогда индекс HHI равен 10 000.

Специфика разных видов издательской продукции заключается еще и в том, что рынки книжной, журнальной и газетной продукции качественно различаются с точки зрения географии обслуживаемой территории. Территория рынка книжной продукции — вся Россия. Территория газетного рынка — преимущественно регион нахождения газетной типографии, к которому иногда примыкают смежные регионы. У журнальной продукции двоякая география. Когда речь идет о федеральных изданиях, территория рынка — вся Россия; когда речь идет о региональных журналах — соответствующие регионы. Об этом следует помнить, оценивая изложенные далее результаты.

Рис. 3 дает представление о произошедших за кризисный год изменениях в уровне концентрации производства по разным секторам полиграфических работ.

Рис. 3. Динамика уровня концентрации производства в секторах выпуска издательской продукции

Первое, что следует отметить, — это разные высоты, на которых происходят изменения индексов HHI в рассматриваемых секторах. В секторе газетной печати операторы более равноценны по масштабам производства, чем в книжном и тем более в журнальном секторах. Это понятно, если вспомнить о региональной ориентации газетного дела. Удельный вес журнальной продукции в общем листаже несравнимо меньше удельного веса газетной и книжной продукции. Поэтому, когда на долю восьми типографий из 31, печатавшей журналы, приходится 93% листажа, естественно ожидать высокого значения индекса HHI. Восемь типографий с самым большим книжным выпуском обеспечивают 91,8% листажа книжной продукции, но 8 из 48 — это не 8 из 31. Отсюда и более низкое значение показателя уровня концентрации производства в книжном секторе.

Второе примечательное явление, которое можно видеть на рис. 3, — разные направления динамики уровней концентрации производства в книжном секторе, с одной стороны, и в журнальном и газетном секторах — с другой.

В книжном секторе отмечен рост индекса HHI. Это означает, что возросла роль каких-то отдельных операторов рынка при снижении удельного веса остальных. Наибольший успех сопутствовал Ульяновскому Дому печати и Смоленскому полиграфкомбинату. Самые значимые потери удельного веса понесли (в порядке увеличения потерь) «Печатный Двор», Чеховский и Тверской (детской литературы) полиграфкомбинаты. При этом положительный вклад в индекс HHI ульяновского и смоленского предприятий гораздо больше, чем вычеты, связанные с ослаблением позиций указанных трех операторов книгопечатного сектора.

Обратная картина наблюдается в газетном секторе, где 45-процентное сокращение газетного листажа такого гиганта, как «Советская Сибирь», и соответствующее уменьшение ее доли в газетном секторе привели к значительному снижению показателя уровня концентрации производства. Самое интересное, что даже уполовиненная «Советская Сибирь» остается лидером по объему выпуска газет в федеральном секторе российской полиграфии. Такова ее мощь, ее потенциал, который несомненно проявит себя, как только макроэкономика станет более благоприятной.

В журнальном секторе та же «Советская Сибирь» показала стремительное падение объемов производства. Еще стремительнее оказался Чеховский полиграфический комбинат. Значительный рост удельного веса в общем объеме журнального листажа продемонстрировал «Нижполиграф», но его позитивный вклад в индекс HHI не идет ни в какое сравнение с потерями, обусловленными снижением долей сибирского и подмосковного предприятий. Впрочем, лидирующую тройку в журнальном секторе составляют именно они: «Советская Сибирь», Чеховский полиграфкомбинат и «Нижполиграф».

***

Самый главный вопрос, связанный с влиянием экономического кризиса на изменение предметной специализации полиграфических предприятий, входящих в федеральный сектор российской полиграфической промышленности, — это вопрос обратимости или необратимости произошедших изменений.

Как видно из предшествующего изложения, почти у 60% предприятий радикальных перемен в номенклатуре выпускаемой печатной продукции не произошло. Имеет место спад производства, вызванный падением спроса на полиграфические работы. Явление это временное, в истории такое случалось не раз, однако полиграфия как отрасль никуда не девалась, а наоборот, довольно быстро оживала, предвосхищая всеобщий экономический подъем. Но это полиграфия в целом — судьба отдельных типографий иногда бывала плачевной. С этой точки зрения те негативные моменты, которые отмечены в табл. 4, заслуживают особого внимания.

Правда, и без экономического кризиса перечень федеральных типографий за десять лет сократился на полтора десятка, или на 21,5% от первоначальной цифры. Так что, не кризисом единым…