Книгоиздание от «Апостола» до наших дней

Андрей Крылов

krylov@compress.ru

Андрей Крылов

krylov@compress.ru

О масштабах влияния кризиса на книгоиздание

Сводные данные об объеме производства печатной продукции

Экономика новых структурных образований в полиграфии

Влияние кризиса на производство книжной продукции

О развитии цифровой печати книг

25 декабря 2009 года на заседании Священного синода Русской православной церкви было принято решение учредить 14 марта ежегодный День православной книги, приурочив его к дате выпуска первой на Руси печатной книги «Апостол», вышедшей 1 марта (по старому стилю) 1564 года. А между прочим

о сопротивлении служителей церкви открытию типографий в XVI веке была публикация в КомпьюАрт № 12' 2008.

В феврале — марте 2010 года акции и мероприятия, посвященные Дню православной книги, прошли во всех епархиях страны. Состоялись уникальные выставки православных рукописных и старопечатных книг из фондов епархиальных библиотек, передача православной литературы в дар городским библиотекам, благотворительные выставкиярмарки православной литературы для детей, молодежи и семейного чтения. Множество священнослужителей, издателей, писателей, студентов и школьников приняли участие во встречах, открытых уроках, круглых столах, поэтических вечерах.

Самые масштабные мероприятия по случаю Дня православной книги прошли в Москве. Одним из них было открытие 10 марта на ВВЦ очередной, 13й Национальной

выставкиярмарки «Книги России».

В первые часы работы ярмарки состоялось представление первых десяти томов издания «Святая Русь. Большая энциклопедия русского народа», подготовленного Институтом русской цивилизации, а также книги «Патриарх Кирилл. Жизнь и миросозерцание», оперативно выпущенной издательством «Эксмо».

О масштабах влияния кризиса на книгоиздание

Решающее влияние на состояние и развитие российского книгоиздания и полиграфического производства в настоящее время оказывает мировой финансовоэкономический кризис, неизбежным следствием которого стало падение потребительского и коммерческого спроса на печатную продукцию.

Последствия развития кризисных процессов в отрасли в 2009 году не стали неожиданностью для полиграфического сообщества, с определенной долей вероятности они уже давно прогнозировались.

Несомненно, отечественная полиграфия в последние годы сделала мощный рывок в своем качественном и количественном развитии. Созданы новые полиграфические комплексы, открылись тысячи новых типографий, сотни традиционных предприятий подверглись комплексной модернизации. В профессиональных кругах, оценивая отрасль, все чаще говорят о ее конкурентоспособности. Достаточно отметить, что только в сфере цифровой печати сегодня функционирует более 2 тыс. специализированных цифровых, широкоформатных и универсальных типографий, за 20072008 годы в страну импортировано полиграфического оборудования почти на 2 млрд долл.

Таблица 1. Индексы производства по экономической деятельности: целлюлознобумажное производство, издательская и полиграфическая деятельность (1991 г. = 100%)

Годы |

1992

|

1995 |

2000 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2008/2007 |

2009 |

2009/2008 |

% |

88,0 |

62,7 |

81,2 |

99,8 |

104,9 |

108,7 |

116,3 |

126,9 |

127,9 |

100,8 |

90,6 |

75,6 |

Таблица 2. Общий выпуск печатной продукции

Вид продукции |

Объем выпуска в |

Снижение производства, % |

|

2008 г. |

2009 г. |

||

Газеты (4полосные, формата А2), млрд экз. |

18,1 |

14,1 |

22,0 |

Книги, млрд л./отт. |

10,2 |

8,9 |

13,0 |

Прочее, млрд л./отт. |

23,5 |

21,2 |

9,8 |

Но это только лицевая сторона медали, а что на обороте? В последнее время на всех форумах, конференциях и встречах, а также в профессиональной прессе обсуждаются вопросы неблагоприятного развития событий на региональных и общефедеральном рынках полиграфических работ. В первую очередь они касаются соотношения «спрос/предложение», конкуренции, ее нецивилизованных форм проявления и, как следствие, падения цен на оказываемые услуги, демпинга как средства выживания многих типографий и симптома деградации отрасли, ценового давления со стороны заказчиков и их олигополии, конкуренции с зарубежной полиграфбазой и недальновидной государственной таможеннотарифной политики, разрыва между техническим оснащением производства и его кадровым обеспечением и т.д.

В книжном производстве кризис стал результатом длительной стагнации рынка, чрезмерного кредитования издательских проектов и товаропроводящей сети; в газетножурнальном секторе — результатом обвала раздутых рекламных бюджетов. Естественно, это сразу ударило по полиграфическому производству — по многочисленным предприятиям, которые специализировались исключительно на выпуске рекламной и другой представительской печатной продукции.

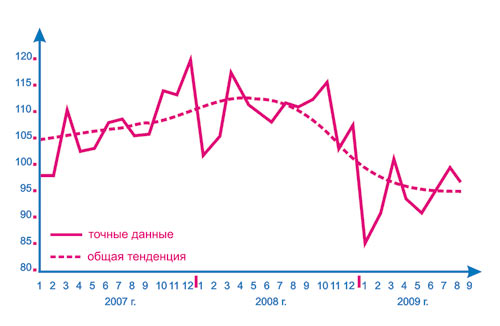

Если внимательно посмотреть на основные показатели отрасли, то можно заметить, что спад темпов роста производства печатной продукции в полиграфии начался гораздо раньше, а в июне — июле 2008 года уже стал очевиден (табл. 1 и рис. 1).

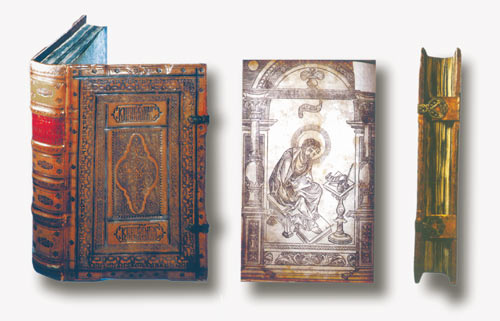

«Апостол» был издан в Москве Иваном Федоровым и Петром Тимофеевым Мстиславцем. Работа над книгой продолжалась c 19 апреля 1563 года по 1 марта 1564 года. Формат издания — 26x17,3 мм. Формат переплета — 29,9x19,2 см. Бронзовые застежки. На титуле гравюрное изображение апостола Луки

Динамика в это время еще была положительной, но уже последовательно падала. Подтверждают сказанное так называемые индексы предпринимательской уверенности, рассчитываемые путем опроса участников рынка полиграфических работ (в виде анкетирования), который проводится ежеквартально.

На основании выполненных Федеральным агентством по печати и массовым коммуникациям РФ исследований, серии мониторингов в отрасли, анализа публикаций и материалов, мероприятий различной направленности и масштаба (семинары, форумы, конференции и т.п.) можно сделать вывод, что в условиях кризиса падение уровня производства в полиграфической промышленности страны в 2009 году пока не столь катастрофично, как можно было ожидать в начале года. Но, тем не менее, в конце 2009 года Росстат отмечает падение производства в издательскополиграфическом комплексе страны на 25% как значительное и констатирует, что кризис ударил по полиграфии гораздо сильнее, чем по другим обрабатывающим отраслям российской экономики.

Сводные данные об объеме производства печатной продукции

Общий объем отгруженных товаров собственного производства, выполненных работ и услуг по полиграфической деятельности в 2008 году составил 90,2 млрд руб., в первом полугодии 2009 года — 39,7 млрд руб., а объем производства в 2009 году не превысил 82, млрд руб., что составит 91% к уровню 2008 года. Для сравнения: достигнутый уровень объема производства в 2008 году по отношению к уровню 2007 года (81,7 млрд руб.) был равен 110%.

Общий выпуск печатной продукции в натуральных показателях по номенклатуре Росстата — газеты, книги, прочее (журналы, рекламная, этикетка, упаковка, сопроводительная документация и представительская продукция) — представлен в табл. 2.

Руководитель Федерального агентства по печати и массовым коммуникациям РФ Михаил Сеславинский и Патриарх Московский и Всея Руси Кирилл открывают 13-ю Национальную выставку-ярмарку «Книги России»

В меньшей степени кризисные явления затронули сектор изготовления печатной продукции производственнотехнического назначения (этикетки, упаковка, бланки и т.п.). Более или менее стабильную загрузку этим типографиям обеспечили некоторые обрабатывающие отрасли (пищевая, включая производство напитков и табака, фармацевтическая и др.), где снижение объемов производства на пике кризиса оказалось в пределах 4% и уже начиная с марта 2009 года сформировалась положительная динамика. |

Дальнейшее развитие кризиса не могло не отразиться на состоянии всех сфер деятельности издательскополиграфического комплекса страны. К факторам, обусловливающим повышенную уязвимость издательского бизнеса к снижению совокупного спроса, добавилась высокая степень кредитного обременения распространительской сети, а также отсутствие государственной поддержки отрасли. Всё это и многое другое определило резкий спад промышленного производства печатной продукции в 2009 году.

Спад полиграфического производства затронул почти все регионы страны (табл. 3), падение выпуска печатной продукции продолжилось не только в секторах издательской печати, но и в секторах изготовления печатной продукции производственнотехнического назначения, где в предыдущий период практически везде наблюдался постоянный рост производства. Таким образом, в данной сфере полиграфической деятельности хотя и не в полной мере, но всё же удалось реализовать эффект импортзамещения.

Таблица 3. Распределение выпуска печатной продукции (книг) по федеральным округам (данные Росстата)

Федеральные округа |

2008 г. |

2009 г. |

||

Объем производства, млрд л./отт. |

Удельный вес, % |

Объем производства, млрд л./отт. |

Удельный вес, % |

|

СевероЗападный |

0,85 |

8,3 |

0,51 |

5,4 |

Центральный |

6,9 |

64,0 |

5,6 |

62,9 |

Приволжский |

1,85 |

17,1 |

1,4 |

15,3 |

Южный |

0,4 |

3,9 |

0,37 |

4,1 |

Уральский |

0,16 |

1,5 |

0,96 |

9,6 |

Сибирский |

0,34 |

3,3 |

0,23 |

2,5 |

Дальневосточный |

0,21 |

1,9 |

0,02 |

0,2 |

Общий годовой оборот полиграфической промышленности России в 2009 году составил 161,2 млрд руб., или 6,69 млрд долл., что на 15% меньше уровня 2008 года (189,3 млрд руб.) и на 10,5%, чем в 2007 году (181,0 млрд руб.).

Экономика новых структурных образований в полиграфии

Влияние кризисных явлений на экономику страны совпало с серьезными структурными преобразованиями в полиграфической промышленности. На базе основных полиграфических комплексов и типографий федерального подчинения (ГУПов) были образованы интегрированные системы — три объединения предприятий с определенной предметной специализацией (см. КомпьюАрт № 2’2010).

Последние несколько лет газетножурнальные и книжные государственные комплексы, некогда лидеры отечественной полиграфии, постепенно теряли свой статус на развивающемся рынке полиграфических работ. Моральный и физический износ основных фондов, изменение ассортимента издательских заказов, создание новых сетевых типографий, усиление конкуренции во всех сегментах рынка и многое другое существенно снизило конкурентные позиции всех, за редким исключением, предприятий этой системы.

О роли и значении реформирования этой группы типографий в последнее время сказано много. О концепции этого процесса говорится и в данной статье, так как от результатов ее реализации зависит дальнейшее развитие целого ряда направлений в отечественной полиграфии.

Почти на треть сократился общий выпуск печатной продукции в натуральном выражении, и еще в большей степени упала красочность выпускаемых изданий. В значительной степени это произошло потому, что среди всех видов печатной продукции издательская составляющая (газеты, книги, журналы) занимает основное место в производстве предприятий этих объединений. А как показывает анализ, именно в этих секторах произошло наиболее существенное уменьшение натурального выпуска, и в первую очередь в газетном производстве, где основную базу составляет рулонная офсетная печать.

Тем не менее это не единственная причина потери экономической эффективности производственной деятельности большинства предприятий, вошедших в новые структурные образования. И дело не только в том, что процесс их акционирования и создания интегральных образований был неоправданно продолжительным и совпал с кризисной ситуацией в отрасли. На протяжении всех последующих лет в организации данных типографий отмечалось отсутствие надлежащего менеджмента — сочетания управления производством с внедрением бизнеспроцессов в реальных рыночных условиях.

Все основные вопросы: масштабный маркетинг, актуализация взаимоотношений с заказчиками, оптимизация затрат на производство, совершенствование учета и управления, усиление контроля за выполнением заказов и рентабельностью выполняемых работ, оценка рисков и создаваемого обременения — не находили должного отражения в руководстве предприятиями.

Влияние кризиса на производство книжной продукции

Мировой финансовый кризис затронул практически все секторы экономики, однако первый и весьма ощутимый удар уже в середине 2008 года он нанес по книжной полиграфии. Резкий отток заказов, сокращение тиражей, рост дебиторской задолженности и ряд других обстоятельств нарушили позитивный ход событий в книжном секторе рынка полиграфических работ.

Можно отметить, что оценка книжного рынка в 2009 году — развивающаяся стагнация, отсутствие роста производства и продаж в натуральных показателях. Рынок достиг потолка, пика насыщения и по количеству наименований, и по тиражам и рос только в денежном выражении. Очевидным стал кризис перепроизводства, предложение начало превышать все разумные пределы (на складах крупнейших дистрибьюторов находится более 200 тыс. наименований книг), что неизбежно приводит к снижению среднего тиража. Этот внутриотраслевой кризис активно проявился еще в начале 2008 года и получил продолжение в условиях развития финансово-экономического кризиса в стране.

На ОАО «Тверской полиграфический комбинат детской литературы» влияние кризисной ситуации ощутили еще в октябре 2008 года. В январе — марте текущего года загруженность производства снизилась более чем на 30% по сравнению с тем же периодом предыдущего года. Предприятие было вынуждено уволить 90 человек, работать по сокращенному графику. К середине года положение несколько улучшилось, была организована двухсменная работа, однако объем производства не превышал 80% от уровня прошлого года. Финансовое положение предприятия весьма критично, работы выполняются с нулевой рентабельностью.

Результаты деятельности ОАО «Можайский полиграфический комбинат» за 2008 год и I квартал текущего года свидетельствуют о нарастании негативных явлений на полиграфическом рынке. Все показатели финансовохозяйственной деятельности характеризуют снижение финансовой устойчивости и платежеспособности компании.

Комбинат, как и вся полиграфическая отрасль, переживает кризис: заметно снизился спрос на полиграфические услуги, уменьшается тиражность изданий, имеющиеся производственные мощности остаются недозагруженными. Производство становится убыточным. Дальнейшее ухудшение ситуации в отрасли может неблагоприятно сказаться на дальнейшей деятельности компании.

В 2009 году общий выпуск книжной продукции в России составил 8911,0 млн листовоттисков — 87% к уровню производства 2008 года (10 209 млн листовоттисков). Распределение по федеральным округам показано в табл. 4.

Таблица 4. Выпуск книг в России по федеральным округам в 2009 г.

Федеральный округ |

Объем выпуска, млн л./отт. |

По отношению к 2008 г., % |

СевероЗападный |

510 |

60 |

Центральный |

5600 |

81 |

Приволжский |

1400 |

70 |

Южный |

370 |

98 |

Уральский |

960 |

54 |

Сибирский |

230 |

60 |

Дальневосточный |

20 |

915 |

Приведенные данные получены на основе анализа сводных сведений о производстве и отгрузке товаров и услуг за данный период Государственного и отраслевого статистического наблюдения (Форма № ПТ, код ОКВЭД22.2).

Где в России печатают книги

Следует отметить, что вышеуказанное распределение выпуска книжной продукции весьма относительно, так как основная производственная мощность книжного печатного дела в стране сконцентрирована сегодня на 30 основных предприятиях:

- СевероЗападный ФО: ОАО «Печатный двор», ОАО «Лениздат», типография «Искусство России», ОАО «Правда Севера», ГУП «Типография им. П. Анохина», ГУП «Типография “Наука” № 1»;

- Центральный ФО: ОАО «Первая Образцовая типография», ГУП «Московская типография № 27», ОАО «Московская типография № 2», ОАО «Типография «Детская книга», ЗАО «Типография «Новости», ГУП «Типография “Наука” № 2», ЗАО «Типография «Молодая гвардия», ЗАО «Типография «Московские учебники и картолитография», ОАО «Тверской полиграфкомбинат детской литературы», ОАО «Смоленский полиграфкомбинат», ОАО «Тульская типография», ЗАО «Владимирская типография», ОАО «Чеховский полиграфкомбинат», ОАО «Типография «Кострома», ОАО «Курск», ОАО «Смоленская областная типография», ОАО «Тверской полиграфкомбинат», ЗАО «Ярославской полиграфкомбинат», ЗАО «Можайский полиграфкомбинат», ЗАО «Рыбинский дом печати», ЗАО «Книжная типография № 1», ОАО ИПК «ПаретоПринт»;

- Приволжский ФО: ОАО «Ульяновский дом печати», ОАО «Саратовский полиграфкомбинат», ОАО «ПИК «Нижполиграф», ОАО «Самарский дом печати», ОАО «Дом печати «Вятка», ОАО ИПК «Иделпресс», ГУП «Уфимский полиграфкомбинат»;

- Уральский ФО: ОАО «Типография «Уральский рабочий»;

- Дальневосточный ФО: ОАО ИПК «Дальпресс».

Среди этих книжных полиграфических предприятий значительную часть составляют типографии — открытые акционерные общества, вошедшие в состав новых интегрированных производственных структур, на долю которых приходится более 50% основного выпуска книжной продукции в стране.

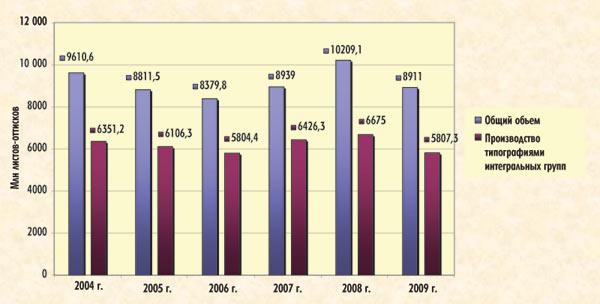

На рис. 2 показана динамика натурального выпуска книжной продукции в стране в целом и соответствующая часть выпуска, приходящаяся на долю типографий — субъектов интегральных групп (ранее предприятий федерального подчинения). Очевидно, что на протяжении последних лет соотношение составных частей производства книг в определенной степени сохраняется, что, несмотря на тенденцию к его снижению, еще раз подчеркивает значимость государственного сектора полиграфии в производстве важнейшего вида печатной продукции.

13я выставкаярмарка «Книги России» Около 500 книгоиздательских и книготорговых компаний из разных регионов России приняли в этом году участие в ярмарке «Книги России». Ее площадь увеличилась более чем на тысячу метров по сравнению с 2009 годом: ярмарка переехала из скромного 20го павильона в просторный 57й. В ней участвовали на 37 издательств больше, чем в прошлом году.

На переднем плане кассы без очередей, а на заднем — реклама проекта «Хребет России» Из интересных событий можно отметить встречу с пермским писателем Алексеем Ивановым (автором романов «Золото бунта», «Сердце Пармы», «Географ глобус пропил» и др.) на стенде издательства «Азбука». Презентация его новой книги «Хребет России» совпала с началом показа на Первом канале сериала под тем же названием, сделанного совместно популярным телеведущим Леонидом Парфеновым и Алексеем Ивановым. Цель сериала — рассказать и показать современным зрителям, откуда пошла уральская и сибирская земля. Сериал, как и всё, что делает Парфенов, получился интересным и «драйвным». Интригующий рассказ о «бандите» Ермаке, который подарил России две трети ее нынешней территории, перемежается с почти спортивными кадрами, где Парфенов, Иванов и уральская спортсменка и просто красавица Юлия Зайцева заново покоряют Урал на надувных лодках, быстроходных катерах и снегоходах, минивездеходах и мотодельтапланах. Всё это называется новым модным словом «иденти», что значит «идентификация региона».

Краеведческая литература и всё, что связано с малой родиной, сейчас также вызывает повышенный интерес у читателей. Астраханская область — один из лидеров в издании краеведческой литературы. Это происходит благодаря активной позиции руководства области, которое выделяет немало средств авторам, пишущим о своем крае. Такой подход заметили в Москве, поэтому стенд области не только был в центре экспозиции, но и рекламировался на баннерахрастяжках. |

Однако с большой долей вероятности можно предположить, что в ближайшее время в секторе книжной продукции рынка полиграфических работ произойдут существенные изменения и это соотношение может измениться. Имеется в виду то, что в 2009 году вступил в строй издательскополиграфический комплекс «ПаретоПринт» — первая за последние 30 лет крупная книжная типография в России, оснащенная самой современной техникой мирового уровня. Топменеджеры комплекса поставили весьма амбициозные цели: довести в ближайшее время использование производственных мощностей типографии до выпуска 69 млн экземпляров высококачественных книг и брошюр и освоить не менее 10% книжного рынка полиграфических работ.

Учитывая организационнопроизводственный уровень нового комплекса, достижение поставленных целей вполне реально. Возможные коррективы в их достижение может внести негативное развитие кризисной ситуации на книжном рынке, а также позитивные результаты работы управленческих компаний по реформированию книжных типографий, входящих в состав интегральных групп.

Рис. 1. Динамика изменения производства печатной продукции

Рис. 2. Динамика натурального выпуска книжной продукции

Конкуренция на рынке книжной полиграфии на протяжении уже многих лет достаточно высокая. Появление нового производителя книжной продукции, естественно, ее повысит. Общеизвестно, что успех в борьбе за заказчика обеспечивают три основных компонента: качество, сроки исполнения заказов и цена.

Сейчас дефицит мощностей для книжной печати отсутствует. Наоборот, с каждым годом предложение со стороны типографий всё больше превышает спрос. В условиях экономического спада следует ожидать резкого усиления конкуренции, результатом чего станет либо уход с рынка одногодвух существующих книжных полиграфических комбинатов, либо то, что «ПаретоПринт» не удастся загрузить свои мощности. Насколько оправдаются намерения руководителя типографии достичь заявленной загрузки — 69 млн экземпляров в год — в условиях падения тиражей на книги как в переплете, так и в обложке, покажет время.

Экспозиция типографии «Парето-Принт» на 13-й выставке-ярмарке «Книги России»

Анализируя процессы, произошедшие в кризисном году на книжном рынке, необходимо еще раз подчеркнуть, что книжное полиграфическое производство, которое всегда занимало особое место в отечественной полиграфии, уже достаточно давно переживает системный кризис. Его основные симптомы хорошо известны: стагнация книжного рынка, избыток производственных мощностей и их моральное и физическое старение, падающая рентабельность этого вида работ. Качественные изменения рынка (тиражность, характер изданий, виды оформления, параметры качества и т.д.) постоянно вступают в противоречие с организационнотехническими возможностями действующих типографий.

Об издательствах

Отношения типографий и издательств характеризуются плохой предсказуемостью в вопросах сотрудничества на долгосрочную перспективу в части объемов, ассортимента, платежеспособности и т.п. В результате вместе с полиграфистами страдают и издатели — они не ориентируются на стабильное сотрудничество с определенной полиграфической базой, а значит, не могут рассчитывать в перспективе на максимальное удовлетворение своих потребностей по таким критериям, как качество, цена, оперативность исполнения заказов, получение новых технологических решений, на которые можно сделать ставку для закрепления на рынке или прорыва в новые его секторы.

Кризисная ситуация в отрасли, сложившаяся в конце 2008 года, только усугубила все накопившиеся проблемы и негативные тенденции в отечественной книжной полиграфии. Среди них:

- дальнейшая концентрация издательского капитала и формирование вертикально интегрированных холдинговых структур (издательство — типография — книгораспространительская сеть). Возникновение предпосылок для образования олигополии — десять ведущих издательств выпускают суммарно почти четверть всех названий и 2/5 совокупного тиража российских книг. Кризисные явления грозят еще больше усугубить централизацию в книгоиздании. Дальнейшее падение производства вызовет масштабное разорение мелких издательств и серьезное перераспределение мест на рынке в пользу крупного бизнеса;

- несколько лет подряд происходит укрупнение рынка, когда издательства образуют холдинги.

Мелкие издательства идут под крыло к большим, передают им свои книги на распространение или вообще полностью им продаются. В принципе, укрупнение рынка началось уже давно, еще в начале 2008 года. Кризис проверяет всех на износ: и мелкие, и средние, и крупные издательства.

Тенденция книжного рынка к монополизации, превышение предложения над спросом, что не создает для издательств значительных издержек переключения (изменения пользования полиграфической базой), а также высокая конкуренция — всё это ставит типографии всё в большую зависимость от издательств. В результате на рынке полиграфических работ расширяются масштабы ценового диктата и, как следствие, нулевой рентабельности действующего производства.

Всё это содействует образованию неоправданного избытка производственных мощностей на рынке полиграфический работ, проведению ошибочной технической политики на ряде типографий, ведению бизнеса при крайне низкой его рентабельности и искажениям в понимании ближайшей перспективы.

Оценивая результаты прошедшего года, нельзя не сказать и о некоторых позитивных моментах в работе книжных типографий, когда следствием развития кризисных явлений в отрасли стало усиление внимания к вопросам совершенствования процессов производства (см. статьи о внедрении автоматизации и сертификации в КомпьюАрт № 9 и 10’2009 и в данном номере).

О развитии цифровой печати книг

Нельзя не сказать и о новых проблемах для полиграфии, которые возникают в результате дальнейшего развития кризисных явлений на рынке книжной продукции. Так, эксперты предсказывают изменение отношений в треугольнике «издатель — полиграфист — распространитель», что связано со взаимным кредитованием и усилением меры ответственности. Более четко проявится тенденция к удешевлению изготовления книг: применение более низкосортной бумаги и материалов, снижение объема переплетных работ в пользу брошюровочных, а самое главное — дальнейшее снижение тиражности изданий и усиление ценового диктата со стороны издательств.

Развитие событий в книжном производстве в последнее время усилило еще одну тенденцию: сокращение тиражей книг создало благоприятные условия для расширения сферы использования цифровой печати, в том числе для изготовления книг малыми тиражами «по требованию». Всё это дает издательствам возможность снизить риски и ориентироваться на реальный спрос.

Практическая реализация данного направления в производстве книг уже подтверждается созданием ряда специализированных типографий, оснащенных ЦПМ промышленного типа, которые в ряде случаев агрегатированы с линиями изготовления книг и дополнены другим отделочным оборудованием.

В зависимости от параметров издания и уровня организации производства в типографии, по экспертной оценке (выводы конференции On Demand (Москва, октябрь 2009 г.)), пороговая величина тиражей, при которых цифровая печать может конкурировать по стоимости изготовления с офсетной, составляет сегодня 5001000 экземпляров.

Если раньше в качестве основных причин, заставляющих российских издателей обращаться к услугам зарубежных полиграфистов, самими издателями назывались недостаточные производственные мощности отечественной полиграфической базы и ее техническая отсталость, то в настоящее время эти аргументы стали несостоятельными, как и сомнения относительно качества печатаемой журнальной продукции. Реально всё еще актуальным остается важнейший фактор, ограничивающий конкурентоспособность российских полиграфических предприятий, специализирующихся на выпуске «глянцевых» журналов, — неблагоприятная для российских полиграфистов таможенная политика.

Публикация подготовлена по материалам Федерального агентства по печати и массовым коммуникациям Российской Федерации.