Мы, нижеподписавшиеся, или О ситуации на рынке печатных СМИ России и перспективах развития отрасли

14 ноября в здании мэрии Москвы прошел XI ежегодный отраслевой форум «Московский союз печати. Технологии реализации печатной продукции в г. Москве».

Данная статья представляет собой изложение доклада заместителя начальника Управления периодической печати, книгоиздания и полиграфии Федерального агентства по печати и массовым коммуникациям РФ Геннадия Кудия, в котором представлена ситуация с современными СМИ, как печатными, так и цифровыми, а также даны прогнозы и предложения по улучшению климата в отрасли.

Москва была и остается лидером на российском медийном рынке, но хорошо известно, что цифровая революция и быстро меняющееся в силу этого информационное пространство страны легкой жизни печатной прессе не обещают. На эту тему сказано уже немало принципиально важного и интересного, но много и того, что, мягко говоря, вызывает недоумение. Не желая быть оракулом, хотелось бы, однако, поделиться некоторыми соображениями на этот счет. И прежде всего заявить: издателям и распространителям печати пора перестать хоронить печатную прессу и книгу. Гораздо более продуктивно заняться поиском реальных путей интеграции различных информационных носителей в цифровую эпоху — так как они есть.

Теперь несколько слов об общей ситуации на рынке прессы в стране и в Москве сегодня. В сравнении с 2010 годом рынок немного вырос, что стало результатом оживления отечественной экономики и общей деловой активности в стране. Однако объемы потребления населения, по крайней мере применительно к прессе и книжной продукции, существенно не изменились. Физические продажи практически всех видов газет и журналов падают не первый год кряду. На уровне прошлого года балансирует сегмент полиграфии, и еще неизвестно, удастся ли ему удержаться на этих позициях. Растет лишь рынок коллекционных изданий — партворков, но это слабое утешение.

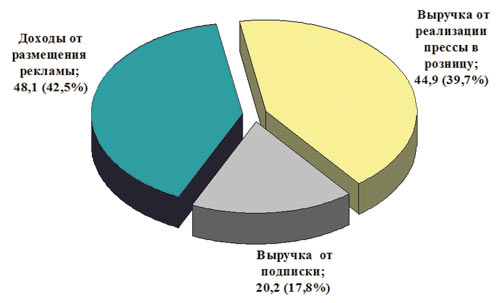

С большой долей вероятности можно утверждать, что по итогам 2011 года объем рынка прессы России составит в денежном выражении 118120 млрд руб. (рис. 1), то есть вырастет на 1012 млрд руб. по сравнению с прошлогодним уровнем. С учетом инфляции такой рост выглядит номинальным, но определенная стабильность в нашей епархии, что называется, появилась.

Рис. 1. Основные финансовые параметры рынка прессы России на 2011 год, млрд руб. и % (прогноз) (источники: Роспечать, АКАР, АРПП и ГИПП)

В то же время на протяжении ряда лет российские рынки розничного и подписного распространения прессы остаются проблемными — во многом по вине самих издателей и распространителей печати, единой политики которых на них как не было, так и нет. Между тем время требует неординарных решений и подходов к такой задаче, как обеспечение печатной продукцией населения, в том числе с опорой на достижения Интернета, мобильных устройств и других современных цифровых новшеств. И там, где этого удается добиться хотя бы в первом приближении, реализуемые тиражи печатной прессы, в общемто, не падают или падают гораздо медленнее, чем в других местах.

Можно ли в российских условиях остановить падение тиражей печатной прессы? Оказывается, можно. Правда, пока лишь в отдельно взятых городах. Один из примеров — Липецк. «Самое поразительное в этом регионе, — сообщил в своем блоге председатель правления АРПП А.В. Оськин после посещения липецкого медиаактива, состоявшегося в сентябре 2011 года, — исключительно благоприятная обстановка для развития медиаотрасли. Я был поражен не только состоянием дел на рынке газет и журналов, но и нетипичным для России уровнем сотрудничества между издателями, распространителями, полиграфистами и властью. Я сделал потрясающее открытие: по числу торговых объектов прессы на душу населения Липецк вышел на среднеевропейский уровень: один торговый объект прессы на тысячу жителей. Москва отстает от Европы по этому показателю в 3 раза, СанктПетербург — в 3,5 раза, а вся Россия — в 4 раза. А вот в Липецке газеты и журналы представлены не только в киосках и супермаркетах, но и в больницах, бизнесцентрах, у проходных предприятий, на улицах — словом, везде, где прессу покупают. Почта России здесь реализует около 400 наименований газет и журналов в отделениях связи. В области большими тиражами издается много своих газет. В целом продажи прессы и книг не падают, а растут. И это наряду с телевидением, радио, многочисленными вебсайтами и порталами».

Очень хотелось бы видеть такую картину по всей России, в том числе в Москве, но до этого, к сожалению, далеко. Объективно и в России, и в Москве на объемы продаж прессы оказывает большое влияние наша демографическая реальность, когда коренное население сокращается, а число мигрантов без должного знания русского языка быстро растет. Как о причине сокращения потребления прессы об этом говорится мало. Все кивают на Интернет. А надо бы уже задуматься над тем, как сделать покупателями печати данную категорию населения. Однако главная причина сокращения продаж прессы, помоему, кроется в ее недостаточной доступности для рядового потребителя (рис. 2).

Рис. 2. Где можно купить прессу: структура московского розничного рынка прессы (источник: АРПП)

Трудно сказать почему, но без малого по всей стране доминирует необъяснимое с точки зрения здравого смысла отрицательное отношение органов местной власти к организации розничной торговли прессой. Под предлогом оптимизации дислокации и дизайна киоски печати постоянно тасуют. Возможно, это результат лоббистской деятельности торговых сетей, которым попросту выгодно уничтожить мелкорозничную торговлю как класс; возможно, чтото другое. Но порой складывается впечатление, что у региональных властей и местных законодателей нет иных забот, кроме как убрать с глаз долой эти торговые объекты.

Недавно, например, разразился далеко не первый скандал в СанктПетербурге, где новая власть в первоочередном порядке решила сократить число киосков прессы в центре города, а его Законодательное собрание приняло новый соответствующий закон, согласно которому под снос попадают газетные киоски, стоящие ближе 10 м от остановок общественного транспорта, 50 м от станций метро, на центральных магистралях, а также рядом со школами и госучреждениями. Подмывает спросить творцов данного шедевра: самито они будут в утренней спешке делать крюк в сотнюдругую метров, чтобы купить свежую газету? И чем, собственно, помешала пресса школам и государственным учреждениям? В Биробиджане, например, пресса помешала даже центральному рынку!

Еще более остро встала эта проблема во Владивостоке, где, готовясь к Тихоокеанскому саммиту, власти решили ликвидировать около 400 объектов розничной торговли в городе. В Воронеже под предлогом подготовки к городскому юбилею решено убрать киоски печати со всех центральных магистралей. Не лучше ситуация в Саратове, Калининграде, Новокузнецке и Абакане. И это лишь малая толика примеров. Скажите, о каком устойчивом бизнесе распространения печати вообще можно говорить, если во множестве городских и муниципальных образований разрешение на установку газетных киосков выдается сроком на тришесть месяцев, а годовое разрешение уже считается большим достижением?

К сожалению, ситуация в Москве в этом смысле до последнего времени тоже была неоднозначной. Недавно в «Вечерней Москве» прочел, что столичные минимаркеты прессы и точки продаж в подземных переходах и метро смогут еще год спокойно работать на своих местах. Думаю, за это надо поблагодарить Департамент по СМИ и рекламе московского правительства. А вот как обернется дело со столичными киосками прессы, до последнего времени было неясно. Между тем их доля на московском рынке печати весьма значительна. Физической замены требуют не более трети из них. Во исполнение постановления московского правительства № 565 за два последних года в городе появилось около тысячи абсолютно новых киосков печати, менять которые бессмысленно, особенно с учетом их цены в 500600 тыс. руб. Логично было бы проводить замену киосков постепенно, по мере износа конструкций. Кроме того, типовые киоски печати, рекомендуемые Мосгорархитектурой, не оченьто устраивают продавцов, да и сроки замены старых киосков на новые неплохо было бы увеличить.

Поэтому перспективы городской политики в отношении розничного распространения прессы, озвученные на форуме, представляются разумными и заслуживают всяческой поддержки, в том числе со стороны издателей и распространителей периодики в рамках развития отраслевых процессов саморегулирования. В общем вопрос серьезный, так как от его решения во многом будет зависеть стабильность рынка розничных продаж прессы в столице. Специально за газетой человек утром в супермаркет не побежит, тем более что может ее там и не найти. Весь ассортимент прессы в сетевых магазинах сегодня составляет не более сотнидругой наименований, по большей части глянцевых журналов, что в дватри раза меньше ассортимента любого киоска, не говоря уже о минимаркете печати. Где продавать остальную прессу, если число киосков поубавится, — вопрос. Ясно, что рынок сожмется, а степень доступности печати для населения от этого выше не станет. По мне так, наоборот, надо подумать об организации ее продажи как социально значимого товара везде, где только можно: прессы о здоровье и образе жизни — в аптеках и поликлиниках, общей тематики — в круглосуточных магазинах и т.д. Тогда, глядишь, и у нас, как в Японии или Швеции, где проникновение Интернета намного больше нашего, потребление печатной прессы не сокращалось бы, а увеличивалось.

Если говорить о подписке, то во втором полугодии 2011 года ее уровень снизился в 47 российских регионах. Степень падения была разной: от 0,1% в Брянской области до 32,7% в Магаданской области при почти 2процентном снижении в целом по стране. Москва тоже оказалась в этом списке, что столицу не красит. Несмотря на развитую сеть розничных продаж в городе, многим москвичам попросту трудно дойти до газетного киоска, особенно в районах жилой застройки, где расстояния между домами довольно приличные. В таких случаях могла бы выручить подписка по доступным ценам с приемлемыми сроками доставки печати подписчикам. Однако похвастаться ни тем ни другим город в настоящее время не может, включая развитие альтернативной подписки.

Между тем в остальных регионах России показатели подписки выросли. В Новосибирской, Ивановской и Тульской областях — на 15,7, 11 и 6% соответственно, в ЯмалоНенецком АО — на 8,9, в Якутии — на 6,3%. Самые высокие тиражи почтовой подписки традиционно в Башкирии, Татарстане, Краснодарском и Алтайском крае, а также в Ростовской области. Тормозит развитие этого рынка прежде всего почта. В прошлую пятницу, например, я получил почтовое послание, которое шло в наше агентство из Министерства культуры, расположенного всего в 10 минутах пешего хода, с 7 июля этого года. Курьез, но в целом он точно характеризует ситуацию.

За неполный 2011 год в России появилось более 3 тыс. новых наименований печатных СМИ, а около 4 тыс. газет и журналов по разным причинам ушли с рынка. С учетом того, что в стране сегодня около 70 тыс. наименований зарегистрированных печатных изданий, реальное количество прессы, относительно регулярно выходящей в свет, изменилось незначительно. Это свидетельствует о достаточно высокой динамичности рынка периодики и сохранении его инвестиционной привлекательности. В общем ситуация с прессой в России и Москве представляется далеко не трагичной, хотя и требует постоянного мониторинга и творческого совершенствования форм и методов продвижения периодики в широкие читательские массы. Проще говоря, нам надо всячески бороться за печатное слово и его максимальную доступность для людей. Особенно это касается тех, кто прессу производит и распространяет, а проще говоря, зарабатывает на этом. Поверьте, таких людей в стране много.

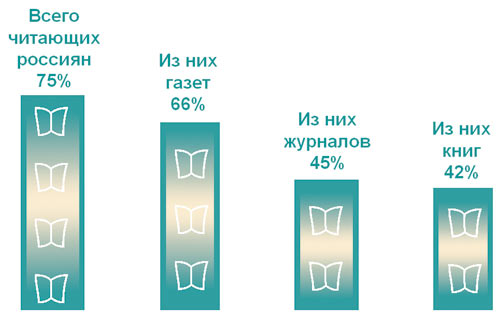

В связи с этим уместно напомнить, что доля читающих россиян пока всё еще значительна. Причем, вопреки распространенному стереотипу, больше всего читает молодежь в возрасте 1830 лет. Согласно последнему исследованию Фонда общественного мнения, 75% наших сограждан любят почитать (рис. 3). Причем 66% из них предпочитают газеты, 45% — журналы, а 42% — книги. Популярность газет объясняется просто: для 52% населения страны они являются главным источником информации. Кстати, схожая ситуация и в Германии, где печатную прессу потребляют 68,4% титульной нации, хотя официальное проникновение Интернета там приближается к 90% от численности населения. А у нас оно почти вдвое меньше.

Рис. 3. Читающая Россия (источник: фонд «Общественное мнение»)

Однако есть и другие данные. На пленарном заседании Общественной палаты России, состоявшемся 2 ноября 2011 года, ВЦИОМ обнародовал результаты своего последнего исследования рынка СМИ страны, согласно которым Интернет в качестве основного источника информации используют 60% россиян, тогда как центральную и региональную прессу — 70 и 71% соответственно. При этом в качестве СМИ Интернет предпочитают 32% из них, федеральное телевидение — 73%, центральную прессу — 29%, региональную прессу — 24%, а радио — 15%.

Рис. 4. Проникновение Интернета в разрезе федеральных округов России (источник: Яндекс)

Правда, мне не совсем понятно, как могут 60% россиян использовать Интернет в качестве основного источника информации, если, по данным Яндекса, его проникновение в стране в начале 2011 года составляло 43% и за последние два года сильно не менялось (рис. 4). Даже для Москвы и СанктПетербурга такой показатель представляется завышенным. А если посмотреть на уровень проникновения Интернета в среднем по федеральным округам, то и 32% россиян, предпочитающих Интернет в качестве СМИ, тоже величина сомнительная. Большинство экспертов российского рынка убеждены, что реальная аудитория онлайнСМИ в России не превышает 2223 млн человек. Причем большинство из них бумажную прессу хотя бы изредка, но читают. А экономически успешных газет и журналов, распространяемых только в цифровом формате, пока нет вообще — ни в России, ни в мире.

Тем не менее приходится констатировать, что 25% россиян не читают ничего, нигде и никогда, а читающее население в массе своей предпочитает интеллектуально необременительную литературу и периодику. Вот почему России, на мой взгляд, сегодня как воздух нужна национальная программа поддержки и развития чтения, которая позволила бы правильно определить приоритеты и расставить акценты в многогранной работе по формированию человеческого капитала будущего, способного качественно решать задачи развития страны на сравнительно длительную перспективу. О необходимости подобных мер, в частности, говорил В.В. Путин на недавнем съезде Российского книжного союза. Но у федеральной власти сегодня и помимо чтения немало забот, например выборы на носу. А вот если бы Москва стала инициатором принятия и реализации соответствующей городской программы, то это не только усилило бы ее интеллектуальный потенциал, но и подтолкнуло бы к аналогичным действиям всю страну. Что до отрасли печати, то ее интерес здесь прямой — ведь от уровня развития чтения, по большому счету, зависит будущее нашей индустрии.

Российский рекламный рынок еще продолжает ощущать последствия мирового финансового кризиса и на текущий момент немного не дотягивает до показателей трехлетней давности. Причем количество рекламы в российской прессе во многом попрежнему считается на глазок, особенно в провинции. И есть стойкое ощущение, что на самом деле рекламы в прессе размещается больше, чем учитывается.

Рис. 5. Объем рекламы в средствах ее распространения в январе — сентябре 2011 года (источник: АКАР)

По данным Ассоциации коммуникационных агентств России, в 2011 году отечественный рекламный рынок может вырасти на 22,8% — до уровня 300 млрд руб. и даже больше (рис. 5). В аналитическом центре «Видео Интернешнл» менее оптимистичные настроения. Там прогнозируют меньший рост и даже опасаются, что с учетом инфляции роста вовсе не будет. Если в I квартале текущего года рекламные доходы центральной прессы росли сравнительно быстро, то уже в апреле темпы упали. В июлеавгусте реклама вообще ушла в минус, на что повлияли многие факторы — от угрозы дефолта в США, ожидания второй волны мирового кризиса и общей нервозности на финансовых рынках до замедления темпов роста экономики России. В начале осени ситуация кардинально не улучшилась. Правда, стратегические прогнозы развития рекламного рынка России на 2011 года пока никто не пересматривал и есть надежда, что они оправдаются (рис. 6).

Рис. 6. Развитие российского рынка рекламы в 2008-2011 годах (источник: ZenithOptmedia Russia)

Рынок интернетрекламы в России и в мире в последние годы растет быстрее, чем рынок рекламы в печатной прессе. АКАР прогнозирует, что за 2011 год он увеличится у нас на 5560%, или до 16,85 млрд руб. По последним данным этой ассоциации, рынок рекламы в Интернете уже обогнал ее рынок в прессе. Однако интернетреклама в последнее время быстро дорожает, что естественно с точки зрения данного бизнеса, но в перспективе сработает против него. Воспользовавшись высоким спросом, Mail.ru, например, с 1 июня 2011 года повысил расценки на онлайнрекламу в два раза. Стоимость размещения рекламы в сети Facebook за семь месяцев 2011 года увеличилась на 74%. При этом самым востребованным рекламным носителем в России попрежнему останется телевидение, потребляющее 53,3% всех рекламных бюджетов. Далее идут пресса (15,8%), Интернет (13,3%), наружная реклама (12,5%), радио (3,8%) и прочие носители (1,3%) — рис. 7.

Рис. 7. Долевое распределение бюджетов медиарекламного рынка по сегментам в I квартале 2008-2011 годов, (источник: АКАР)

В современной медийной реальности и российских и зарубежных издателей печатной прессы вопрос «как жить дальше?», беспокоит очень сильно. Доминирующее направление развития — мультимедийность (рис. 8). В освоении околоцифрового пространства ныне лидируют социальные сети, вступившие в ожесточенную борьбу между собой и с другими медиа за время, внимание и деньги потребителей. В 2011 году они в массе своей процветали и активно экспериментировали, хотя люди постепенно начинают уставать от социальных сетей. Исследования компании Gartner, проведенные в октябре текущего года, в частности, показали, что 24% пользователей таких сетей со временем проявляют к ним гораздо меньший интерес, чем сразу после регистрации.

Рис. 8. Виды мультимедийных направлений (источник: ГИПП)

Вообще, постепенно приходит понимание того, что Интернет и «новые медиа» традиционную печать ни теперь, ни в будущем заменить не смогут. Несмотря на бравурно декларируемые показатели Интернета, как источник информации он в настоящее время уступает и телевидению и прессе. Скорее всего, так будет и впредь. Продажи цифровых версий американских журналов оцениваются в 10% от всего рынка. У наиболее продвинутых в России на ниве мультимедиа «Комсомольской правды» и «Коммерсанта», без учета их доходов от прочих небумажных проектов, соответствующая выручка, возможно, и составит 23%, но в целом по рынку периодики она, похоже, стремится к нулю. Из отчета газеты «НьюЙорк Таймс» за 2010 год также следует, что подписчик на ее бумажную версию приносит изданию 879 долл. дохода в год и стоит в 228 раз дороже читателя ее цифровой версии, приносящего всего 3,85 долл. (см. врезку).

Рис. 9. Распределение пользователей Рунета по интересам, % от численности (источник: фонд «Общественное мнение»)

Конечно, глупо делать вид, что Интернет не приводит к сокращению тиражей прессы и падению ее рекламной доли на рынке. Но столь же очевидно, что хоронить газеты и журналы в качестве информационных и рекламных носителей интернетсообществу просто выгодно (рис. 9). В то же время эксперты и практики издательского бизнеса единодушны во мнении, что бояться Интернета прессе сегодня не стоит. Наоборот, его надо рассматривать как партнера и стратегического союзника.

Структура дохода газеты «Нью-Йорк Таймс» за 2010 год от печатной и онлайн-версий (источник: редакторский портал)

|

Чего действительно следует бояться, так это потерь журналистов и журналистики. Газеты, а в широком смысле вся печатная пресса, безусловно, выживут, если их читатели поймут, что информация в Интернете требует фильтрования, и в качестве фильтра выступает именно пресса. То есть журналисты и печать продают не просто новости, а их смысл, ориентацию и знание.