Целлюлозно-бумажная промышленность в России: вчера, сегодня, завтра…

Целлюлознобумажная промышленность объединяет технологические процессы получения целлюлозы, бумаги, картона и бумажнокартонных изделий (писчей, книжной и газетной бумаги, тетрадей, салфеток, технического картона и др.).

В России эта отрасль изначально возникла и развивалась в Центральном районе, где было сосредоточено потребление готовой продукции и имелось необходимое текстильное сырье, из которого прежде делали бумагу (не случайно один из первых центров производства бумаги в стране получил название Полотняный Завод). В дальнейшем технология изготовления бумаги изменилась, для нее стало использоваться древесное сырье, и ареал размещения отрасли сдвинулся к северу, в лесоизбыточные районы.

В 2013 году объем производства в целлюлознобумажной промышленности России составил 766 млрд руб. (24,0 млрд долл.). Доля отрасли в объеме выпуска в обрабатывающей промышленности — 3%.

Индекс целлюлознобумажного производства, издательской и полиграфической деятельности в 2014 году по сравнению с 2013м составил 100,4%, в декабре 2014го, по сравнению с соответствующим периодом предыдущего года, — 94,5%. Индекс производства целлюлозы, древесной массы, бумаги, картона и изделий из них — 104,5%.

Технологический цикл отрасли четко подразделяется на два процесса: получение целлюлозы и производство бумаги.

Для страны, экспортирующей 84% производимой товарной целлюлозы и 50% бумаги и картона, главным резервом развития отрасли служат темпы роста внутреннего потребления (об этом более подробно далее). Предприятия отрасли обеспечивают около 5% общероссийского объема валютной выручки.

Производство целлюлозы

В СССР некоторые производители целлюлозы располагались вне лесной зоны и работали на камышовом сырье (в Астрахани, КзылОрде, Измаиле), но в современной России таких предприятий уже нет. В любом случае создание крупного целлюлозного предприятия возможно лишь вблизи крупного водотока или водоема.

К таким гидрологическим объектам можно отнести Северную Двину (предприятия в Архангельске и Новодвинске), Вычегду (Коряжма), Ангару (УстьИлимск и Братск), Волгу (Балахна и Волжск), Байкал (Байкальск), Онежское озеро (Кондопога), Ладожское озеро (Питкяранта и Сясьстрой).

Ориентация на потребителя в целлюлозной отрасли вторична, поэтому значительная часть отечественной целлюлозы вырабатывается в относительно малонаселенной Восточной Сибири.

Целлюлоза в России производится на целлюлознобумажных комбинатах (ЦБК), целлюлознобумажных заводах (ЦБЗ) и целлюлознокартонных комбинатах (ЦКК). Почти на всех этих предприятиях целлюлоза в дальнейшем перерабатывается в бумагу или картон. Однако имеются исключения: в УстьИлимске, Советском (Выборгский район), Питкяранте стадия производства целлюлозы является завершающей — полученная здесь товарная целлюлоза отправляется на другие предприятия отрасли для дальнейшей переработки.

Братский комбинат

Целлюлозу в России выпускает около трех десятков предприятий. Производство размещено только в 14 регионах, прежде всего в Архангельской, Иркутской, Ленинградской, Калининградской, Пермской областях, республиках Коми и Карелия. Целлюлоза совсем не производится в Центральном и Дальневосточном федеральных округах. Крайне невелики мощности по производству целлюлозы в Южном и Уральском округах. До недавнего времени целлюлоза еще выпускалась на Сахалине, в Хабаровском крае, Астраханской области, но по экономическим причинам от этих производств пришлось отказаться.

Любопытно, что повышенная концентрация целлюлозных предприятий, пусть и не очень крупных, отмечается в тех частях страны, которые еще относительно недавно — 6070 лет назад — входили в состав территорий экономически развитых соседей. Речь идет о Карельском перешейке, который был до 1940 года финским (три предприятия, до 90х годов — четыре, включая закрытый ныне завод в Приозерске); Калининградской области — части бывшей германской Восточной Пруссии (три предприятия); Южном Сахалине (семь предприятий, к настоящему времени все закрыты), до конца Второй мировой войны являвшимся японским владением. Это не случайно, учитывая те обстоятельства, что, вопервых, указанные районы для своих стран были наиболее удобным местом развития отрасли, вовторых, состояние полиграфии и книгоиздательства в Финляндии и Германии находилось и продолжает оставаться на более высоком уровне, нежели в нашей стране. К настоящему времени все доставшиеся в наследство от соседей ЦБК и ЦБЗ нуждаются в реконструкции, и во многом изза этого значительная их часть уже закрыта.

Объемы выпуска древесной целлюлозы и целлюлозы из прочих волокнистых материалов в настоящее время восстанавливаются. По объемам производства целлюлозы Россия входит в десятку странпроизводителей в мире. Объемы выпуска целлюлозы по варке за 2014 год достигли уровня около 7503 тыс. т, рост составил 4,1%.

Однако прирост выпуска целлюлозы в отчетном году не позволил восполнить утраченные объемы производства предыдущего года. Напомним, что годом ранее целлюлозное производство просело на 6% в основном по причине ряда банкротств и остановок таких предприятий, как ОАО «Кондопога», «Питкяранта», Соломбальский ЦБК. Также в 2013 году упали объемы выпуска целлюлозы на Братском ЦБК в связи с технологическими остановами.

Сегодня ЦБК в Братске вышло на 90% мощности, что способствовало увеличению выпуска беленой сульфатной целлюлозы. В 2014 году на третьей очереди Архангельского ЦБК завершена реализация инвестпроектов по модернизации производства. Впервые среди предприятий ЦБП России комбинат успешно провел реконструкцию промывного отдела варочного цеха и запустил после модернизации пятый содорегенерационный котел (СРК5), полностью демонтировав оборудование, установленное 40 лет назад.

По итогам 2014 года Кондопожский ЦБК увеличил выпуск продукции на 30%. Филиал Группы «Илим» в Коряжме взял планку в 1 млн 200 тыс. т годового производства товарной продукции. Таких объемов не достигал ни один целлюлознобумажный комбинат в Европе.

В то же время в 2014 году целлюлознобумажное производство на Соломбальском ЦБК в Архангельске так и не возобновилось. Более того, обсуждается возможность консервации предприятия и использования этой промышленной площадки для другого производства. 15 декабря 2014 года с аукциона был продан Питкярантский целлюлозный завод. У «Сегежского ЦБК» с сентября 2014 года новый собственник — Финансовопромышленная группа АФК «Система». Попрежнему в процедуре банкротства находится ряд предприятий отрасли. Так, компания «Карелия Палп», являющаяся давальцем Кондопожского ЦБК, постепенно заменяет кредиторов в деле о банкротстве ОАО «Кондопога». Арбитражный суд Пермского края рассмотрел заявление ООО Межрегиональный инженернотехнический центр «АрмПриводСервис» о признании несостоятельным (банкротом) ООО ЦБК «Кама».

Перспективы развития целлюлозной промышленности в России связаны с совершенствованием технологического процесса, более полным использованием лесных ресурсов на имеющихся предприятиях, а также со строительством новых ЦБК. В настоящее время проектируются комплексы по производству целлюлозы и бумаги в г.Александрове (Владимирская обл.), г.Нее (Костромская обл.), г.Туртасе (Тюменская обл.), г.Амазаре (Читинская обл.). Проводятся предпроектные изыскания в Кировской, Вологодской и Новгородской областях и некоторых других регионах.

Производство бумаги

Мощности по выпуску бумаги распределены по территории России более равномерно, нежели по выпуску целлюлозы. Здесь большее значение приобретает фактор ориентации на потребителя. Бумага производится в 29 регионах РФ. Лидерами бумажной отрасли выступают Карелия, Пермская и Нижегородская области. Почти не выпускается бумага в Южном федеральном округе (имеется лишь небольшое производство в Ростовской области). На территории Сибири и Дальнего Востока бумагу делают лишь в Красноярском крае (Енисейский ЦБК). Произведенная там целлюлоза перевозится в Европейскую часть страны.

Полученная бумага по своему назначению может быть газетной, книжной, писчей, упаковочной, технической, банкнотной, санитарной и др. Объем производства газетной бумаги составляет более половины от всей выпускаемой в стране бумаги. Сегодня предложение на этом рынке на 99% состоит из отечественной продукции. В России этот вид бумаги производят восемь предприятий, но на долю трех из них (ОАО «Волга», ОАО «Кондопога» и ОАО «Соликамскбумпром») приходится почти 95% всего производства.

Российская газетная бумага входит в число наиболее конкурентоспособных на мировом рынке. В 2002 году Россией было экспортировано 1136,7 тыс. т газетной бумаги на 382 млн долл. Самыми крупными импортерами российской газетной бумаги являются Индия, Германия, Турция, Великобритания, Иран, Пакистан и Финляндия.

Основной потребитель газетной бумаги в России — крупные полиграфические предприятия. Примерно 12% всего российского спроса приходится на московское издательство «Пресса», еще 9% — на издательский комплекс «Московская правда», по 4% — на ППО «Известия» и ТОО «ПронтоПринт».

В 2014 году восстановились объемы выпуска бумаги и, прежде всего, газетной. За год выпущено около 4943 тыс. т различных видов бумаги, что на 3,7% больше, чем в предыдущем году. Ранее в течение двух лет объемы выпуска бумаги падали ежегодно на 1%.

В 2014 году Кондопожский ЦБК на 31,7% увеличил выпуск газетной бумаги. Высокий уровень производства в отчетном году отмечен и на ЦБК в Коряжме (Илим, Архангельская область). В 2014м коряжемцы на новых мощностях вывели на рынок два новых бренда бумаги — первую отечественную чистоцеллюлозную мелованную «Омелу» и офисную «Ballet Brilliant».

В Костроме открылась бумажная фабрика. На ней будут производиться туалетная бумага, салфетки, бумажные полотенца. Ввод в эксплуатацию новой бумажной фабрики в сентябре 2014 года в Ярославской области позволил ОАО «Сыктывкар Тиссью Груп» увеличить производство целлюлознобумажной продукции почти в два раза. В то же время целлюлознобумажное производство на Соломбальском ЦБК в Архангельске больше никогда не возобновится.

«Я не верю, что сегодняшний собственник предприятия в современных социальноэкономических условиях сможет изменить ситуацию», — заявил на прессконференции губернатор Архангельской области Игорь Орлов. Напомним, что в связи с тяжелым финансовоэкономическим положением комбината в апреле 2013 года было принято решение о полной остановке производства.

Кондопожский ЦБК

Традиционно основным видом бумаги, которую выпускает отечественная целлюлознобумажная промышленность, является бумага газетная — доля в структуре выпуска бумаги всех видов по итогам 2014 года составила 33%.

В 2014 году производство газетной бумаги вновь начало расти. Напомним, что в предыдущие два года целлюлознобумажные предприятия России в целом выпуск газетной бумаги сократили — сначала на 6% в 2012 году, а в 2013м спад продолжился и достиг 13%. Всего выпуск газетной бумаги в рулонах или листах в 2014 году составил 1636 тыс. т, что на 3% больше, чем было выпущено в 2013м.

Последнее время растет традиционный для России экспорт газетной бумаги. Российские предприятия переориентировались на новые рынки сбыта своей продукции. Лидером по импорту российской газетной бумаги сегодня выступает Индия. Внутренний же рынок газетной бумаги продолжает сужаться. Так, выпуск газетной продукции в отчетном году вновь упал — спад за год составил 9,7%. Годом ранее газет было выпущено также на 10% меньше. Ведущие производители газетной бумаги: ОАО «Волга», ОАО «Монди СЛПК, ОАО «Соликамскбумпром» и ОАО «Кондопога».

Выпуск писчей и тетрадной бумаги вновь упал. Объем писчей и тетрадной бумаги в структуре выпуска всей бумаги, произведенной в России, весьма незначителен — всего 1,2%. Производство писчей и тетрадной бумаги падает второй год подряд: за отчетный год ее выпуск упал на 8,4%, а годом ранее спад составил 4%. В 2012 году был отмечен рост на уровне 6%. Всего за 2014 год отечественная целлюлознобумажная индустрия выпустила около 57,5 тыс. т писчей и тетрадной бумаги.

В то же время, несмотря на сокращение производства писчей и тетрадной бумаги в отчетном году, выпуск школьных тетрадей оказался значительно больше, чем год назад. Так, по итогам 2014 года тетрадей школьных (12, 18, 24 листа) в целом по России было выпущено 650 млн штук, что на 13,7% больше, чем в предыдущем году. Однако при этом надо учитывать, что увеличение выпуска тетрадей в отчетном году лишь восполнило утраченные объемы выпуска за предыдущий год. Напомним, что в 2013 году школьных тетрадей было изготовлено на 14% меньше, чем в 2012м.

Основные производители писчей и тетрадной бумаги: Архангельский ЦБК, Бумажная фабрика «Коммунар», Кондровская бумажная компания, Красногородская экспериментальнобумажная фабрика, Марийский ЦБК, Туринский ЦБЗ, «Интернешнл Пейпер», ПолотняноЗаводская бумажная фабрика, «Окуловский бумажник», Соликамскбумпром, Сокольский ЦБК, ЦБК «Кама».

ОАО «Архангельский ЦБК» попрежнему остается лидером в сегменте ученических тетрадей: доля предприятия составляет 32%.

Вообще, в 2014 году производство бумажнобеловой продукции показало спад, за исключением выпуска тетрадей. Так, выпуск альбомов и папок для рисования и черчения в отчетном году сократился на 13,3%, составив в среднем по России около 30,2 млн штук.

Производство картона

Картон выпускают в 46 субъектах Российской Федерации всех федеральных округов, кроме Уральского (правда, есть совсем небольшое производство в Свердловской области). Первое место в России с большим отрывом занимает Архангельская область, далее следуют Ленинградская и Иркутская области, республики Коми и Татарстан.

Главная сфера использования картона — упаковочные материалы. В советское время упаковка не являлась приоритетным направлением развития производства, что и определило ее низкий технологический уровень.

Упаковка из стекла была многоразовой, большая часть продуктов питания заранее не упаковывалась, а заворачивалась в торговых точках в дешевую низкокачественную бумагу.

В современной России упаковка стала своеобразным продолжением товара, частью дизайна, имиджа, марки, дополнительным информационным каналом. На бумагу и картон приходится 39% производства упаковки в стране, на более вредные для здоровья полимеры — 36%. Основная часть упаковочных материалов — около 50% — идет в пищевую промышленность.

Около 70% всего производства упаковочного картона в России приходится на гофрированный картон, для изготовления которого применяется макулатура и чистая целлюлоза.

Картон из чистой целлюлозы — более высокого качества, более прочный и мягкий, чем картон из вторичных материалов, который используется главным образом для изготовления транспортной упаковки. Крупнейший производитель гофрированного картона в стране — Архангельский ЦБК. Самый высокий спрос на гофрированную картонную тару — в Москве и других крупных городах, где сконцентрировано производство многих потребительских товаров. На Центральный район приходится около 4045% потребления произведенной в стране гофротары.

Архангельский ЦБК

Производство картона за 2014 год продолжило рост предыдущего года, правда, рост незначительный — на 1,7%. Всего за отчетный год на целлюлознокартонных комбинатах России было выпущено около 3069 тыс. т картона всех видов.

Производители картона продолжают наращивать объемы выпуска четвертый год подряд, однако докризисные объемы выработки картона пока не достигнуты. Напомним, что в 2013 году в целом по России производство картона выросло на 0,5%.

Ведущие предприятия по выпуску картона: Архангельский ЦБK, Kотласский ЦБK, СанктПетербургский KПK, Братский ЦKK, «Монди Бизнес Пейпа Сыктывкарский ЛПК», Набережночелнинский KБK, Пермский ЦБK, «Светогорск», Селенгинский ЦKK, Енисейский ЦБK, Сегежский ЦБK.

Крафтлайнера выпущено на 2% меньше. Половина всего выпуска картона в России (точнее — 56%), по данным за отчетный период, приходится на производство немелованного тарного картона (крафтлайнера), выпуск которого за 2014 год сократился на 1,9% до 1732 тыс. т. В 2013 году производство крафтлайнера выросло на 0,4%.

Ведущие производители крафтлайнера в России: Архангельский ЦБК, Марийский ЦБК, «Выборгская лесопромышленная компания», Селенгинский ЦКК, «Балтийская целлюлоза».

Производство пачек из негофрированного картона за 2014 год выросло на 11,3%.

Незначительный рост производства картона в 2014 году был вызван, прежде всего, увеличением спроса на тароупаковочную продукцию из картона. Так, на фоне падения объемов выпуска крафтлайнера в 2014 году существенно вырос выпуск однослойных гофрированных бумаги и картона.

Так, производство гофрированных, состоящих только из одного гофрированного слоя, бумаги и картона, выросло за 2014 год более чем вдвое. По итогам 2014 года выпуск данной продукции составил 631 млн м2, что в 2,1 раза больше, чем в предыдущем году.

В то же время выпуск бумаги и картона гофрированных, состоящих из двух гофрированных слоев, за 2014 год сократился на 3%, составив 32,4 млн м2.

Напомним также, что в 2013 году выпуск гофробумаги (бумага и картон (многослойные) гофрированные прочие) сократился на 3,5%. Годом ранее был отмечен рост на уровне 12%.

Конкурентоспособность отрасли

Целлюлознобумажное производство (включая издательскую и полиграфическую деятельность) характеризуется достаточной конкурентоспособностью на внутреннем рынке и средней конкурентоспособностью на мировом рынке. На внутреннем рынке местная продукция успешно конкурирует с импортом в большинстве сегментов, слабым местом является выпуск изделий из бумаги и картона (включая полиграфическую продукцию) и производство мелованной бумаги, до недавнего времени практически отсутствовавшее в России.

На мировом рынке наиболее конкурентоспособна сырьеемкая продукция (целлюлоза, газетная бумага). Главная проблема сектора — высокий износ основных фондов и применение устаревших технологий. За последние 15 лет глубокую модернизацию прошли лишь отдельные предприятия, за этот же период запущено в эксплуатацию лишь несколько новых крупных производств.

Инвестиционный климат и перспективы на будущее

На сегодняшний день производственная деятельность в отрасли осуществляется на 165 целлюлозобумажных и 15 лесохимических предприятиях. Несмотря на то что Россия располагает самыми большими в мире лесными ресурсами леса (81,9 млрд м3), а целлюлознобумажная промышленность могла бы стать локомотивом российской экономики, техническое состояние отрасли и ее удельный вес в народном хозяйстве оставляют желать лучшего. Так, имеющиеся производственные мощности в ЦБП используются лишь на 3550%. Износ активной части основных фондов местами составляет 6070%.

При этом технологическое оборудование на предприятиях на 7090% закуплено в других странах и последние 15 лет не обновлялось. Около 80% варочных установок непрерывного действия находятся в эксплуатации свыше 25 лет, а половина варочных котлов периодического действия — свыше 45 лет. 40% установленного парка бумаго и картоноделательных машин эксплуатируется свыше 20 лет. И только примерно 10% основного технологического оборудования соответствует современному уровню.

Что же необходимо предпринять, чтобы использовать источники экономического роста?

Вопервых, следует обеспечить эффективное использование действующих мощностей, создание новых мощностей и новых производств для выпуска конкурентоспособной продукции. Для этого необходимо создать привлекательные условия для иностранных и отечественных инвесторов. Речь идет о введении и совершенствовании законов, защищающих собственность и инвестиции в России.

Вовторых — шире использовать отечественный научнотехнический потенциал, для чего необходимо увеличить объем финансирования НИОКР.

Втретьих, очень важно ориентировать таможеннотарифную политику на рост отечественного производства и повышение конкурентоспособности.

Вчетвертых, нужно обеспечить совершенствование налоговой политики, снижение налогового бремени.

Очень сильно влияет на экономику в целом и на работу ЦБП в частности несовершенство российского законодательства. В значительной мере изза этого предприятия теряют свои оборотные средства. Отсутствие государственного регулирования экономики привело к резким ценовым диспропорциям, налоговая политика и практика превратилась в инструмент уничтожения отечественных производителей и сворачивания налоговой базы государства, произошел отток финансового капитала в теневую экономику и за рубеж, очень слабой стала государственная поддержка экспорта и защита от импорта.

Ряд руководителей предприятий, осознав необходимость объединения усилий для совместной работы, учредили Российскую Ассоциацию организаций и предприятий ЦБП «РАО Бумпром».

Ассоциация «РАО Бумпром» создана для координации в выработке общих позиций и интересов своих членов во всех сферах экономики, а также для защиты их прав и интересов в государственных учреждениях, судах, международных организациях. С этой целью Ассоциация заключила соглашение о сотрудничестве с Министерством экономики России, Гильдией изданий периодической печати, компанией «Юником/МС Консультационная группа» и установила необходимый контакт в Государственной Думе для участия в подготовке законов, в которых заинтересована отрасль.

На современном этапе в России назрели и созданы определенные предпосылки для осуществления интенсивного технического перевооружения предприятий, обновления оборудования и технологий с целью повышения конкурентоспособности продукции, экологической безопасности производства и продукции, более эффективного использования производственных мощностей. Кратко об этом уже упоминалось ранее.

Целлюлозно-бумажная промышленность Сибири и Дальнего Востока

Сибирь и Дальний Восток располагают большими потенциальными возможностями. На их долю приходится 78% лесной площади территории России. В основном это хвойные породы: ель, пихта, лиственница.

Однако эффективность использования лесных ресурсов и экспортного потенциала в Сибири крайне низка. Одна из причин такого положения — отставание в создании и развитии предприятий по химической переработке древесины, остается недостаточным уровень использования лиственной древесины, низок уровень применения отходов лесозаготовок и деревообработки, вторичных лесосырьевых ресурсов.

В регионах Сибири и Дальнего Востока происходят незаконные лесозаготовки, правонарушения в сфере предпринимательской деятельности, связанной с лесными ресурсами. Имеют место большие потери древесного сырья на лесозаготовке и в процессе транспортировки и первичной переработки леса на нижних складах, что составляет до 30% от объема заготавливаемой древесины.

Для сравнения: в Финляндии и Швеции вывозят в основном продукцию из древесины, подвергнутой глубокой химической переработке (соответственно 60 и 70%). Объем заготовок в этих странах в два с лишним раза меньше, чем в России, а валютная выручка от экспорта — в 2,5 раза больше. Финляндия, располагая 0,5% лесных ресурсов планеты, дает 25% мирового экспорта целлюлознобумажной продукции, в то время как Россия, располагая 21% мировых запасов леса, дает менее 1% экспорта этой продукции. Имеющийся лесосырьевой потенциал России позволяет без ущерба для экологии заготавливать более 500 млн м3 древесины, однако используется он лишь на 18%.

Один из серьезных недостатков ЦБП Азиатского региона России — ориентация в основном на выпуск товарной целлюлозы. Единственное предприятие в Сибири по выпуску газетной и писчепечатной бумаги — Красноярский ЦБК. Кроме того, в регионе имеются производства тарного картона, которые также требуют значительных средств для их обновления.

Еще более значимые проблемы отрасли — в Хабаровском и Приморском крае, на острове Сахалин, имеющих значительные неиспользуемые запасы древесины. Там в основном деловая древесина вывозится на экспорт. Балансовая древесина и ее отходы остаются в лесосеках, загрязняя окружающую среду. Потери древесины при этом составляют миллионы кубических метров. Ранее действовавшие предприятия — Амурский ЦКК и заводы на Сахалине — практически остановлены.

Отсутствует в регионе производство высококачественных писчепечатных видов бумаги, бумаги и картона с покрытием (прежде всего мелованных), бумаги для офисной техники, санитарнобытового и гигиенического назначения и др.

Регионы Сибири и Дальнего Востока обладают огромными запасами возобновляемых лесных ресурсов, используемых в настоящее время недостаточно полно и эффективно.

В странах с развитой лесной и целлюлознобумажной промышленностью (Финляндия, Швеция, Канада, США) отдача за единицу древесины в четырешесть раз выше, чем в России, за счет ее комплексной и глубокой химической переработки.

Развитие предприятий лесного комплекса Сибири и Дальнего Востока имеет важное народнохозяйственное значение для возрождения экономики и улучшения социальной сферы России, а в первую очередь — самих регионов.

Лесной комплекс тесно связан со смежными отраслями промышленности: полиграфической, химической, легкой, пищевой, строительного комплекса, железнодорожного транспорта и др.

По оценкам экспертов, одно рабочее место в ЦБП обеспечивает до десяти рабочих мест в смежных отраслях.

Проблемы и перспективы отрасли

В целом в экономике России целлюлознобумажная промышленность занимает далеко не первостепенные позиции. По сырьевым видам продукции это экспортно ориентированная отрасль, вынужденная конкурировать с мировыми производителями. Учитывая ситуацию экономической неопределенности, которая характерна для европейских рынков, российские предприятия оказались в весьма невыгодном положении.

Конечно, в России внутренний рынок имеет огромный потенциал для развития ЦБП. Речь идет о потребительских товарах с высокой добавленной стоимостью, таких как санитарногигиеническая продукция, упаковка, обои, которые внутри страны до недавнего времени могли конкурировать с импортными аналогами благодаря заградительным таможенным пошлинам.

После вступления России в ВТО происходит снижение пошлин, что не может не оказывать влияния на отечественных производителей. Учитывая острую конкуренцию с западными компаниями, по мере снижения ставок условия для российских предприятий на внутреннем рынке будут ухудшаться. Понятно, что отсталость применяемых технологий, высокие энергозатраты, трудности с инфраструктурой не добавляют устойчивости российским производителям. Если отечественные предприятия будут находиться в равных условиях с иностранными компаниями, то, безусловно, они проиграют борьбу за внутренний рынок. Хоть спрос внутри страны и растет, он не перекрывает возможности западных компаний, готовых «закрыть» своей продукцией растущие аппетиты россиян.

Что касается крупных предприятий, то они на плаву, конечно, держатся. Как правило, они входят в международные корпорации, которые вкладывают в модернизацию значительные средства, имеют гигантский опыт работы на разных рынках, не новички в конкурентной борьбе, способны быстро диверсифицировать производство с учетом российских реалий. Другое дело — небольшие предприятия с морально устаревшим и физически изношенным оборудованием. Надо сказать, что таких производств по стране довольно много.

Корпорации ЦБП• Группа «Инвестлеспром» • Группа «Илим» • Континенталь Менеджмент • Группа «Титан» • Северо-западная лесопромышленная компания Предприятия ЦБП• Архангельский ЦБК (г.Новодвинск) • Алексинская БКФ (г.Алексин, Тульская обл.). Входит в состав SFT Group • Братский ЛПК (г.Братск, Иркутская обл.). Входит в состав Группы «Илим» • Вишерский ЦБК (г.Красновишерск, Пермский край) • ЦБК «Волга» (г.Балахна, Нижегородская обл.) • Выборгская целлюлоза (Ленинградская обл.) • Енисейский ЦБК (Красноярский край) • Каменская БКФ (г.Кувшиново, Тверская обл.). Входит в состав SFT Group • Кондопожский ЦБК. (г.Кондопога) • Котласский ЦБК (г.Коряжма, Архангельская обл.). Входит в состав Группы «Илим» • Неманский ЦБК (Калининградская обл.) • Целлюлозный завод «Питкяранта» (г.Питкяранта). • Светогорский ЦБК (г.Светогорск, Ленинградская обл.) • Сегежский ЦБК (г.Сегежа) • Селенгинский ЦКК (Республика Бурятия) • Сокольский ЦБК (Вологодская обл.) • Соломбальский ЦБК (г.Архангельск) — производство остановлено • Сыктывкарский ЛПК (Республика Коми) • Сясьский ЦБК (г.Сясьстрой, Ленинградская обл.) • Усть-Илимский ЛПК (г.Усть-Илимск, Иркутская обл.). Входит в состав Группы «Илим» • ЦБК Кама (г.Краснокамск) • Марийский ЦБК (г.Волжск, Марий Эл) • ООО «Кузбасский СКАРАБЕЙ» (г.Кемерово, Кемеровская обл.) • ОАО «Соликамскбумпром» (г.Соликамск, Пермский край) • ЗАО «Пролетарий» (г.Сураж, Брянская обл.) |

По имеющейся информации, порядка 80% всей целлюлознобумажной продукции производят 15 крупнейших предприятий. При этом иностранный капитал присутствует, как минимум, на каждом втором таком предприятии. На долю оставшихся 160180 предприятий приходится 20% продукции. В условиях обострения конкурентной борьбы под удар попадают именно эти сравнительно небольшие производства, часто находящиеся вдали от крупных промышленных центров и выполняющие градообразующие функции для своих муниципальных образований. Понятно, что их уход с рынка крайне негативно отразится на социальной обстановке небольших городов и поселков.

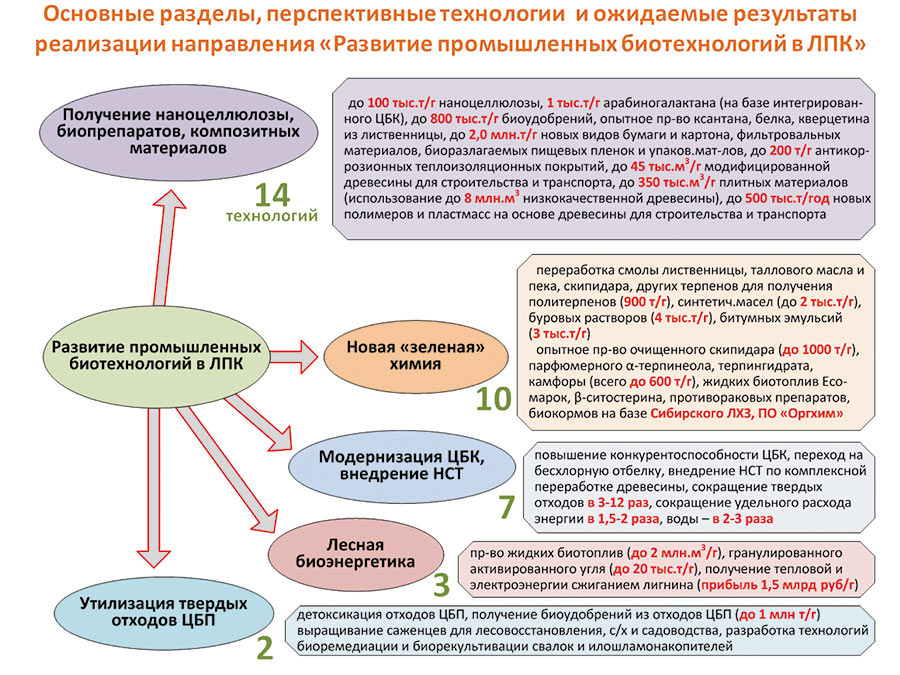

Меры по поддержке развития ЦБП России, предпринимаемые на государственном уровне 1. Перечень приоритетных инвестиционных проектов, утвержденный Минпромторгом и Минсельхозом России в октябре 2008 года. 2. Комплексная Программа развития биотехнологий в РФ на период до 2020 года (утверждена Председателем Правительства РФ в апреле 2012 года): • задача: создание знаний и технологий, способных наряду с информационными и нанотехнологиями обеспечить модернизацию промышленного сектора; • для ряда отраслей, включая лесной сектор, модернизация означает переход на биотехнологические методы и продукты. 3. Госпрограмма РФ «Развитие промышленности и повышение ее конкурентоспособности» (утверждена распоряжением Правительства РФ в декабре 2012 года): • стимулирование развития организаций ЛПК для выравнивания макроэкономических условий в условиях членства России в ВТО; • развитие промышленных биотехнологий в ЛПК. 4. План мероприятий (Дорожная Карта) «Развитие биотехнологий и генной инженерии» (утвержден распоряжением Правительства РФ в июле 2013 года): • увязана с «Комплексной Программой развития биотехнологий в РФ на период до 2020 года»; • содержит меры, направленные на развитие исследований и разработок, производственного потенциала и кооперации, совершенствование государственного регулирования и подготовки кадров в области биотехнологий; • предусматривает внесение в IV квартале 2013 года изменений в подпрограмму «Развитие лесного комплекса» Госпрограммы по развитию промышленности и разработку новых подпрограмм. |

Для того чтобы адекватно оценивать нынешнее состояние отрасли, нужно отдавать себе отчет в том, что происходящая на российских предприятиях модернизация сводится, как правило, к закупке хорошего, качественного, но «бэушного» иностранного оборудования. В подавляющем большинстве случаев мы имеем дело либо с «секондхендом» из Европы, либо с не всегда стабильным по качеству китайским оборудованием. Понятно, что такое оборудование более доступно по цене и позволяет выпускать продукцию высокого качества. Но одновременно, устанавливая такое оборудование, российские производители объективно сужают свои перспективы до возможностей внутреннего рынка, фактически отрезая себе путь в Европу. На европейских рынках продукция, произведенная пусть на добротном, но не самом «свежем» оборудовании, не сможет выдержать конкурентную борьбу. Другими словами, российские предприятия, даже те, что стоят в авангарде, заведомо ориентированы на внутренний рынок.

Государству давно пора обратить внимание на отраслевую науку, которая находится в полном загоне. Ведь у нас в последние годы не разработано ни одной новой технологии. Для того чтобы достичь хотя бы среднемирового уровня, нам как воздуха не хватает инженерных кадров, которые можно было бы готовить во взаимодействии с ведущими институтами мира. Ничего нового изобретать не нужно. В других странах система продуманной государственной поддержки давно доказала свою эффективность.

В связи с этим основной целью государственной политики в сфере лесопромышленного комплекса для России, обладающей уникальным природным капиталом, является реализация конкурентных преимуществ за счет сохранения качества, повышения эффективности использования природных богатств, глубины переработки лесных ресурсов и сокращения негативного воздействия на окружающую среду.

Факторами (и условиями), способствующими успешному развитию лесопромышленного сектора в среднесрочной перспективе, должны стать: низкая себестоимость производимой продукции, ее конкурентоспособность, нереализованный потенциал развития производства, повышение его эффективности. От динамичности происходящих изменений, от скорости и своевременности принимаемых решений будут зависеть перспективы отрасли в целом и каждого предприятия в отдельности. Необходимо расширение внутреннего рынка и рынков развивающихся стран.

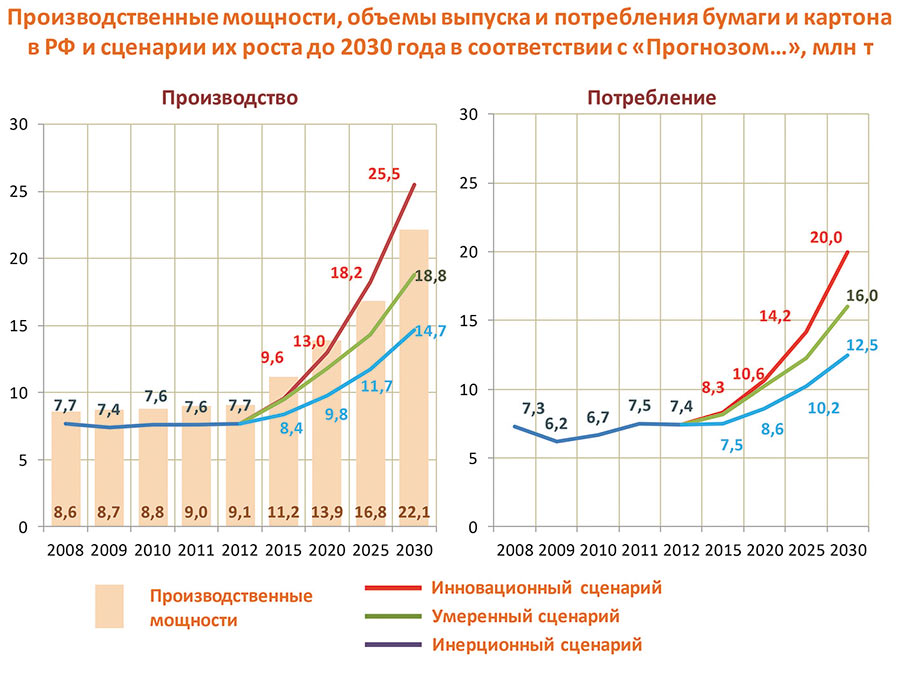

Возможные результаты реализации программ «Биотех-2030» для целлюлозно-бумажной промышленности России• Развитие биоэнергетики путем газификации черного щелока и твердой биомассы, производства биодизеля и биоэтанола, выпуска пеллет из древесных отходов и осажденного лигнина. Использование биотоплива для получения на предприятиях ЦБП электроэнергии и пара увеличится до 70% от общего объема потребления; • производство новых продуктов на основе биорефайнинга — мономеров и полимеров (из отходов переработки древесины), угольных волокон (из осажденного лигнина); • процент целлюлозы, отбеленной без применения хлоропродуктов — 100%; • сокращение удельного расхода воды на тонну продукции — на 55%; • сокращение удельного расхода электроэнергии на тонну продукции — на 30%; • степень использования вторичного волокна и картона — до 52%. • валовая прибыль в целлюлозно-бумажном производстве увеличится в 2,5 раза. |

В соответствии с прогнозом ФАО (до 2020 года), на европейских рынках ожидаются низкие темпы роста спроса (не более 1,5% в год). В то же время в Китае, ставшем вторым после США крупнейшим импортером лесной продукции, ожидается сохранение на порядок более высоких темпов роста импорта. Расширение российского производства возможно и за счет внутреннего рынка, как в силу увеличения спроса (47% в год), так и в результате вытеснения импорта (текущая доля на рынках конечной продукции — от трети до половины).

Рост производства до 2020 года будет также связан с процессами встраивания России в качестве поставщика сырья в глобальные цепочки вовлечения и переработки мировых лесных ресурсов (аналогично Малайзии, Индонезии, Бразилии и т.д.).

У нас нет недостатка в различных стратегиях, государственных программах, где на бумаге будущее выглядит весьма оптимистично. Гдето запланировано строительство восьми новых комбинатов, в других документах «нарисовано» 11 новых производств. Конечно, бумага все стерпит, но подобные прожекты слишком далеки от реальности. Непонятно — кто будет строить и на какие деньги? Получается по принципу: главное — прокукарекать, а там пусть и не рассветает.

На уровне руководства страны постоянно слышны разговоры о необходимости частногосударственного партнерства. Но пора наконец от слов переходить к делу!

Использованные материалы:

Статистика ФСГС и Минэкономразвития РФ.

Аналитика «РАО Бумпром».